不動産投資をしている方や始めようと検討している方には、確定申告について気になっている方が多いのではないでしょうか? 確定申告について正しく理解することは、節税にもつながります。

そこでこの記事では、確定申告の流れや必要書類について詳しく解説します。また、節税のためのポイントについても合わせて紹介しますので、不動産投資の確定申告について詳しく知りたい方は、ぜひ参考にしてください。

1. そもそも確定申告とは

確定申告とは、簡単にいうと「所得税を納めるための手続き」のことです。所得税とは、所得にかかる税金のことです。

確定申告を行う場合は、1月1日から12月31日までの所得を計算し、翌年の2月16日から3月15日までの間に税務署に申告して税金を納めます。

具体的には、1年間の収入から経費や控除を引いた「課税所得額」と、それに対して税率をかけた「所得税額」を計算したうえで、指定の「確定申告書」に記載し、それを税務署に提出する流れとなります。

確定申告が必要なのは、個人事業主や自営業だけでなく、給与所得と退職所得以外で20万円を超える所得がある場合は、会社員でも対象となります。

また、確定申告には青色申告と白色申告の2種類があります。青色申告は、事前の手続きや帳簿が大変な点がデメリットですが、控除額が最高65万円というメリットがあります。白色申告は、事前の届出が必要なく手続きも容易ですが、所得税の負担が大きくなります。

2. 不動産投資には確定申告が必要?

前述のとおり、給与所得と退職所得以外で年間20万円を超える所得がある、つまり不動産所得が年間20万円を超える場合は確定申告をする必要があります。所得は家賃収入から経費を差し引いたものです。

経費に計上した金額が大きいほど、不動産所得は減少します。

2.1. 確定申告をしないとどうなる?

不動産所得が年間20万円を超えるにもかかわらず確定申告を行わない場合、ペナルティを受けるので気をつけましょう。具体的には、無申告加算税・重加算税・延滞金などが科せられます。無申告加算税は、本来納めるべき税額に応じて15〜20%の罰金を支払います。

期限に遅れた場合、期限後申告となります。このケースでは、本来の期限日から納付日までの日数に応じて、7.3〜14.6%の延滞税が科せられます。また罰金だけでなく、国民健康保険の減額が受けられなくなります。

3. 確定申告をするまでの流れ

ここからは、確定申告までの流れをご説明します。提出書類や記載内容もお伝えするので、参考にしてください。

3.1. 確定申告の申告形式や申告書の種類を確認する

不動産投資の確定申告は必要書類が多いため、どの申告用紙・書類を準備する必要があるか、事前に確認し手配を進めておくようにしましょう。申告書はAとBの2種類がありますが、多くの人は申告書Bを使用します。

申告形式は「青色申告」と「白色申告」がありますが、青色申告の場合、準備書類が多いうえに、事前に開業届と青色申告承認申請書を税務署に提出する必要があります。

また、複式簿記で帳簿をつけることが義務付けられているので、仕訳帳と総勘定元帳を作成する必要があります。それを元に、損益計算書や貸借対照表を作成する流れです。

3.2. 提出する書類を揃える

申告形式が決まったら、必要な書類を揃えます。経費精算をするために領収書やレシートなどが必要です。領収書やレシートがない場合は、出金伝票を作成して帳簿につけます。

また、なかには自分で手配が必要な書類もあるため、前もってどんな書類が必要なのかをしっかり把握しておきましょう。

帳簿を作成しない場合でも、確定申告をする際には書類添付が必要なケースがあります。たとえば、ふるさと納税の寄付金の受領書や住宅ローン控除の借入金の年末残高証明などです。必要書類や取得方法については、以下で詳しくご紹介します。

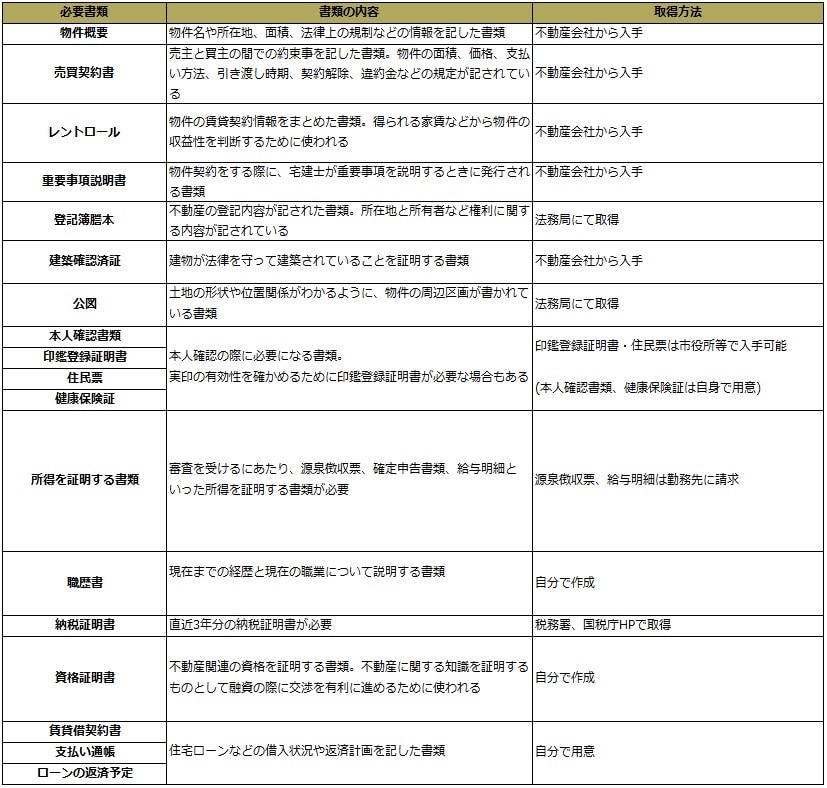

3.2.1. 不動産に関する書類

不動産所得を証明するために必要な書類は、以下の通りです(クリックすると拡大できます)。

確定申告書Bと青色申告決算書については、国税庁のHPからダウンロードできます。必要書類をすべて揃えないと確定申告ができないので、上記の表を元に自分で書類を準備しましょう。

3.3. 決算書の作成

続いて、決算書の作成をします。決算書とは、日々の収入と支出を記帳した帳簿結果を記したものです。作成書類は申告形式によって異なります。青色申告は青色申告決算書、白色申告は収支内訳書を作成します。

青色申告決算書については、損益計算書や貸借対照表など合計4ページあり、白色申告の収支内訳書よりも2倍以上の記入項目があります。帳簿が大変なので会計ソフトを使用することを推奨します。

3.4. 確定申告書の作成

次に、確定申告書の作成に取り掛かります。方法は大きく分けて2つあります。

- 手書き、あるいは手入力

- 会計ソフトを使用

手書きか手入力の場合、不動産所得用の書式を国税庁のHPからダウンロードします。会計ソフトを使用すると、1年分の収入や経費を入力したあとにすぐに申告書を作成できます。

多くのケースで確定申告書Bを使用し、第一表と第二表があります。第一表は、収入金額や所得金額や税金などの集計金額を記入します。第二表は、所得金額の内訳や社会保険料控除・生命保険料控除などを記載します。

3枚目以降は、以下の通りです。

- 3枚目…源泉徴収票と本人確認書書類

- 4枚目…社会保険料など、控除関係書類や保険料控除関係書類

- 5枚目と6枚目…複写式で、第一表と第二表の控え

3枚目は株式や不動産の譲渡など分離課税の所得を申告するときに、4枚目は赤字の申告が必要な場合に、また5枚目は申告内容を修正する際に使用します。

3.5. 申告書を提出する

ここまで一通り書類を作成し終わったら、規定の方法で2/16〜3/15の間に申告書の提出を行います。提出方法は以下の2種類があります。

- 税務署に直接持参するか郵送する

- e-Taxで申告する

e-Taxの場合、青色申告の特別控除額が65万円になること、また寄付金の受領書の添付書類を省略できるというメリットがあります。

ただし、青色申告特別控除を65万円受けるには、e-Taxでの申請以外にも下記の条件を満たす必要があります。

- 事業的規模の不動産所得がある

- 複式簿記で記帳をしている

- 貸借対照表と損益計算書を確定申告書に添付している

事業所規模の不動産所得と認められるのは、アパート、マンションの場合は部屋が概ね10室以上あること、賃貸できる家屋においては5棟以上あることが条件となります。ただし、条件を満たしていない場合でも、10万円の控除は受けられます。

4. 不動産投資の税金はどのように決まる?

ここまで解説してきたように、不動産投資を行うと家賃収入などで発生した収益に対して所得税がかかります。所得税額を算出する場合、以下の計算式で決まります。

総収入金額には、下記のような収入が含まれます。

- 家賃収入

- 駐車場代(駐車場を貸して収入を得ている場合)

- 礼金

- 更新料、頭金、名義書換料など

- 敷金、保証金などのうち返還しないもの

- 共益費共(水道代や電気代)

上記のように、家賃収入だけでなく、入居時に支払われる礼金、更新料、共益費や管理費なども収入に含まれます。

また、経費を多く計上するほど所得税額が減額できます。領収書などの管理が大変かもしれませんが、必要経費を余さずしっかりと計上しましょう。

5. 少しでも税金を抑えるためのポイント

不動産投資をしている人は、確定申告で節税することが重要です。少しでも多くの利益を残すために、税金を抑えるポイントをご説明します。

5.1. 減価償却を有効に使う

不動産投資では、購入した物件の建物の部分については、物件を購入するのにかかった費用を耐用年数で割った金額を毎年「減価償却費」として経費計上できます。ただし、土地は経年によって減っていくものではないので、減価償却費として計上できません。

減価償却費は実際に支出を伴わずに経費として計上できるため、節税効果として大きく期待できます。忘れずに必ず計上しましょう。

5.2. 経費を漏れなく計上する

不動産投資では、先にも解説しているように、経費額が大きいほど所得税額を抑えることが可能です。節税して利益を最大化するためにも、漏れなく経費を計上することが重要です。

不動産投資のためにかかった経費として計上できるものは多岐にわたります。ここからは、経費として計上しやすいものと、しにくいものについてそれぞれ解説していきます。

5.2.1. 経費になりやすいもの

不動産投資の経費になりやすい項目には、以下のようなものがあります。

- 固定資産税や不動産取得税などの税金

- 保険料(火災保険や地震保険など)

- 減価償却費

- 修繕費(退去時の改修工事や共用部分の修繕など)

- 司法書士や税理士への報酬

- 広告宣伝費

- 借入金利

- 旅費、交通費

- 交際費

- 情報収集のための費用

旅費や交通費については、物件の調査や管理のための費用であれば経費として計上できます。また、交際費についても、税理士や不動産管理会社などとの食事会など、不動産投資の事業をスムーズに進めるために必要な費用として、経費に計上できます。

ただし当然ですが、家族や知人との食事会の費用や、個人的な旅行の交通費などは経費として認められませんので、混同しないようにしましょう。

5.2.2. 経費になりにくいもの

経費になりにくいものには、以下のようなものがあります。

- 住民税や所得税

- スーツや腕時計などの購入費用

- 資格取得のためにかかった費用

- 反則金や罰金

- 私生活においてかかる費用

固定資産税・不動産取得税・事業税などは経費として計上できますが、住民税や所得税は不動産投資以外でも発生する税金のため、経費としては計上できません。

また、スーツや腕時計なども、不動産投資のためだけにかかる費用ではないため、経費としては認められにくいです。

基本的に、不動産投資の事業に関係ないもの、私生活にかかった費用などは、経費として認められにくいと考えておきましょう。

6.不動産投資には確定申告が必須!正しい知識を身につけよう

不動産投資では不動産所得が年間20万円を超える場合は、確定申告をする必要があります。

また、申告形式は青色申告と白色申告の2種類あり、青色申告をする場合は、事前登録や複式簿記で帳簿をつけることが必須なうえに、提出書類がたくさんあるため、事前にしっかりと準備をしましょう。

なお、税金を節約するためには、必要経費を余さず計上することが大切です。経費になるものやなりにくいものを把握し、レシートや領収書などの管理も日々しっかり行いましょう。