【関連記事】やってはいけない「保険の見直し」思わぬ落とし穴に要注意!

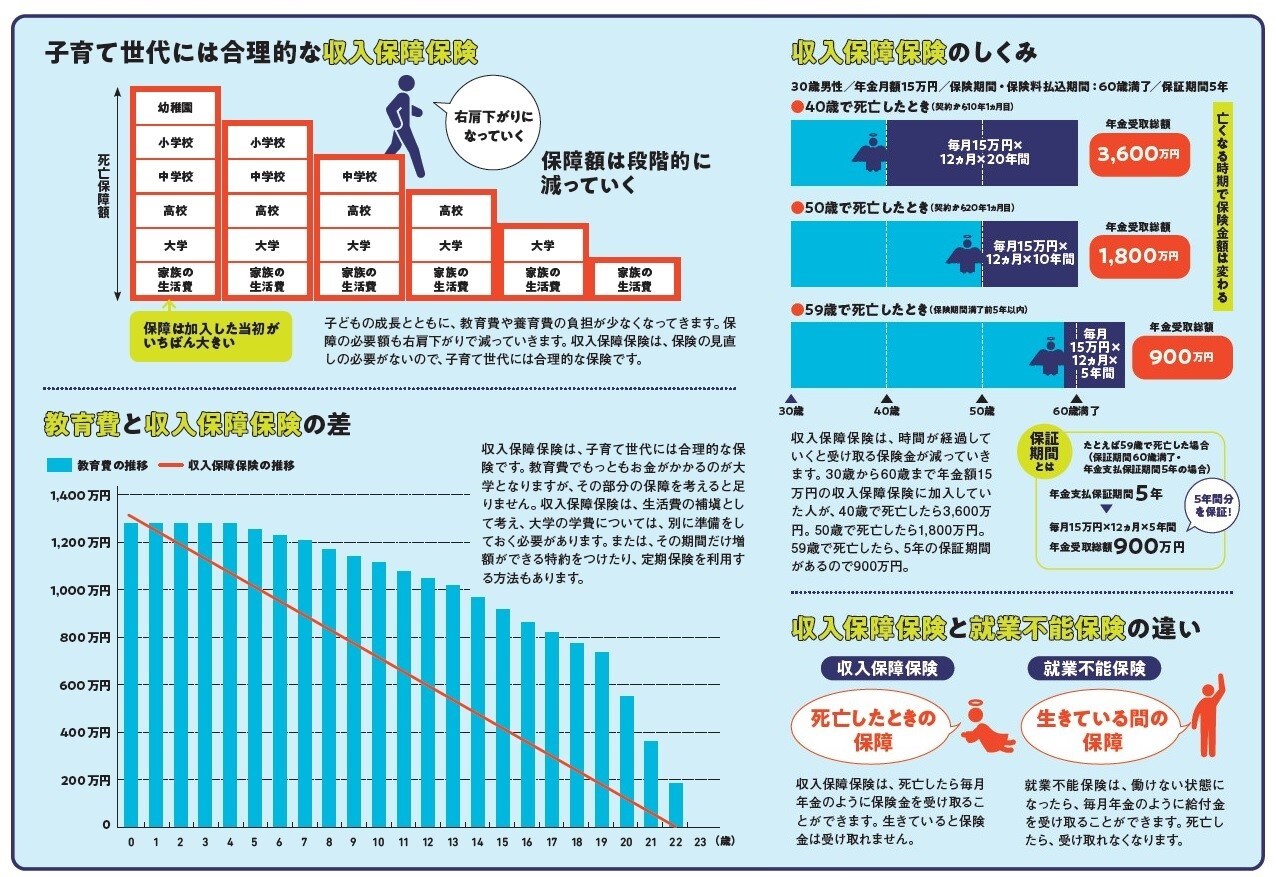

保障は加入時がマックスで、だんだん小さくなる

▶収入保険

定期保険と同じように一定期間を保障する死亡保険です。保険金は一括ではなく、年金のように分割して受け取ります。時間の経過とともに保障額が減っていく分、保険料は安くなっています。

■保険金は一括ではなく年金形式で受け取る

収入保障保険は、定期保険の一種です。一定期間の保障があり、死亡したら保険金を受け取れます。定期保険との違いは、死亡保険金の受け取り方です。収入保障保険は一括ではなく、毎月年金のように受け取ります。

また保険金の金額も時間の経過とともに減っていきます。下の図でご説明しましょう。保険期間が終わりに近づくにつれ、受け取る年金の回数が減ります。したがって、受け取れる総額も減っていきます。このようなしくみになっているため、定期保険より保険料が安いのです。

収入保障保険は、もし死亡したとき、残された家族の生活費の補塡として役立ちます。子どもが小さいうちは、これからかかる生活費や教育費の負担がかなり大きくなります。小さな金額で大きな保障を買うことができるため、幼い子どもがいる家庭にとっては使い勝手のよい保険です。

ただ、保険期間の終了間際に死亡すると、保険金はわずかになってしまいます。その点を解消すべく、最低支払保証期間がついている商品もあります。指定した期間は保険金を払いますという約束で、2年や5年などと選べます。

たとえば、保険期間を65歳までに設定していて、64歳10ヵ月で死亡したら、たった2ヵ月分しか保険金を受け取れません。

しかし、最低支払保証期間を2年にしておけば、2年分が支払われます。

■自分にとって保険料が安い商品はどれ?

保険料は定期保険の3分の1程度ですが、年齢や性別、健康状態によって大きく変わります。喫煙の有無や血圧。

BMI などによって割引になる商品もあります。逆に、喫煙者は保険料率に区分がない商品がいいでしょう。

さまざまな特約もつけられますが、つけすぎると保険料も高くなります。

自分の条件で保険料が安い商品をいくつか選び、特約の違いを検討してみてください。

ちなみに、間違えやすいのが「収入保障保険」と「就業不能保険」。収入保障保険は死亡すると保険金を受け取れますが、就業不能保険は生きていることが条件です。

仕事ができない状態が続いた場合にお金を受け取れる保険で、死亡したら受け取れなくなります。