火災保険の保障範囲を見直そう

■水害が多発している

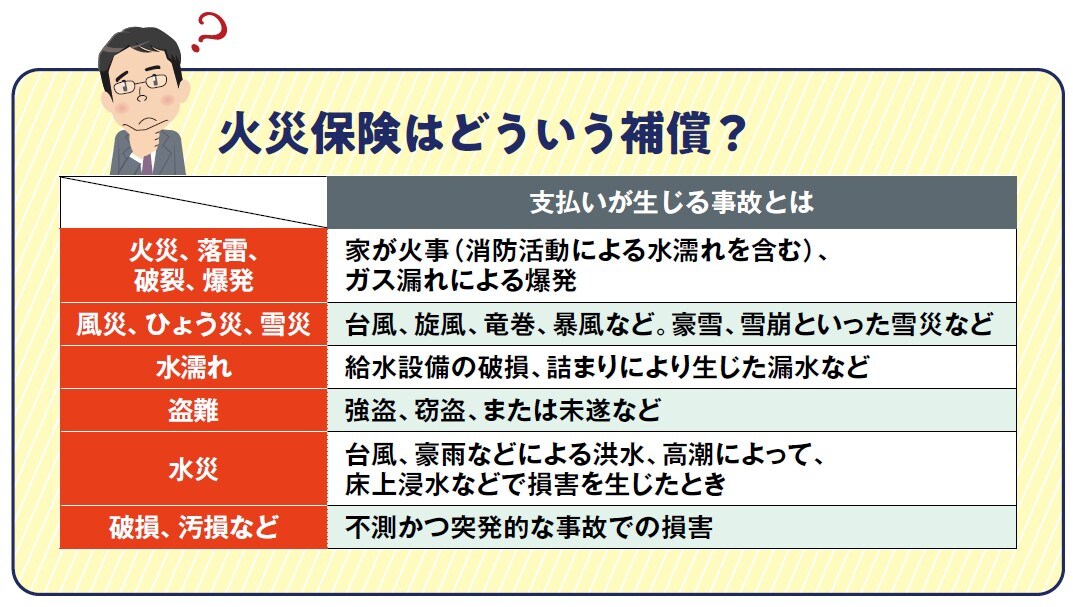

火災保険は建物や家の中にある家財を補償する保険です。火災保険が補償するのは、火事だけではありません。水災、雪災や落雷などの自然災害はもちろん、破裂・爆発、水ぬれ、盗難など多くの事故に備えることができます。

最近は温暖化の影響で世界中に自然災害が頻発。アメリカやヨーロッパ、あるいはオーストラリア大陸は乾燥していますから、山火事の被害が後を絶ちません。2021年8月15日に発生したカリフォルニア州の山火事は、9月1日現在、東京23区より広い8万ヘクタール以上が焼失しているそうです。

反対に日本では水害が多発しています。毎年7月ごろから10月にかけて日本へ接近したり、上陸する台風が多く発生します。台風は、大雨や洪水、そして暴風、高波、高潮などをもたらします。これらの被害を補償するのが火災保険です。

損害保険料率算出機構によると火災保険に水災の補償をつけている割合は、67.8%だそうです。もしかしたらあなたが加入している火災保険には、水災の補償がついていないかもしれません。

とくに河川や山が近い場合など、水災の補償は必須。土砂崩れは、水災から補償されます。ひとたび床上浸水に見舞われると、家財を買い直したり、床下を乾燥させる、床材や壁紙を張り替えるなど、莫大な費用が掛かります。

水災の場合は、とくに家財の被害が大きい傾向にあります。家財にも水災の補償をつけておくことが大切です。

楽天損保にて、東京都下、1500万円の一戸建てで保険料を試算しました。水災補償ありの場合は、2万7860円。水災を除くと1万8090円と、差額は9770円。

お住まいの地区のハザードマップの状況などを踏まえた上で、水災の補償をつけるかどうかを考えてみましょう。とはいっても、ゲリラ豪雨で排水が追い付かず、マンホールからあふれ出した雨水の浸水被害にあった事例も聞きます。

火災保険の保険料は、建物の構造と地域によって決まります。木造の一戸建てと鉄筋コンクリート造のマンションなど、建物の構造が異なる場合には、火災が起きたときの燃え広がり方や被害の程度などが異なります。さらに、台風や大雪などの自然災害を受ける影響も建物の構造や地域によって異なります。

このような建物の構造や所在地、面積などを踏まえて、火災保険では保険料を決めています。

火災保険金の支払いが増えていることから、保険料の値上げが止まりません。大手損害保険会社では、2019年10月より火災保険の保険料を全国平均で5~10%引き上げ、2021年1月に平均6~8%、さらに2022年10月には過去最大となる10~ 15 %引き上げられる見通しです。

火災保険は現在、最長10年間で加入することができますが、2022年以降は5年間のみとなる予定です。長期間で加入すると、割引を受けることができます。