【関連記事】やってはいけない「保険の見直し」思わぬ落とし穴に要注意!

健康を維持している人への還元

▶健康増進型保険

健康な人には給付金を支払う確率が低くなります。そのぶん、特典をつけますというのが健康増進型の保険です。健康診断書を提出したり運動をすると、キャッシュバックや保険料の割引があります。

■特典目指してモチベーションもアップ

健康増進型とは、健康診断の結果を提出したり、運動など健康的なことをすると、キャッシュバックや保険料の割引サービスを受けられる保険です。

健康増進型の多くは、医療保険として発売されています。しかし、SOMPOひまわり生命の「じぶんと家族のお守り」のように収入保障保険もありますし、住友生命の「Vitality(バイタリティ)」のようにオプションとしてつけられる商品もあります。最近は、非喫煙者だけが入れるがん保険も登場しています。

保険会社からすると、健康を維持してもらえれば、保険金を支払う可能性が低くなります。そのぶん、保険料を安くしたり特典をつけることができるわけです。契約者にとっても、健康を維持することができるのはメリットでもありますし、さらに、保険料が割引になったり、特典を受けられるとなればうれしいでしょう。ただ、健康の条件を満たせなくなると、特典が取り消される商品もあります。

その他にも、健康増進型保険の例としては、次のような商品があります。

明治安田生命「ベストスタイル 健康キャッシュバック」は、毎年の健康診断の結果を提出するとキャッシュバックがあり、最大1ヵ月分が戻ります。

第一生命「健康診断割引特約」は、加入時に健康診断書を提出することで割引があります。

日本生命「健康サポートマイル」は、健診や歩数によってマイルが貯まり、商品と交換できます。

SOMPOひまわり生命「勇気のお守り」には禁煙☆チャレンジがあり、成功すると保険料が割り引かれます。

ひとつの保険で幅広い保障をカバー

▶特約

特約は主契約に付加するオプションです。特約をつけることによって、保障を手厚くできます。さまざまな種類がありますので、自分の必要性に応じた特約を選びましょう。

■「主契約+特約」で保障をパワーアップ

特約とは、契約者と保険会社との間で交わされる特別の約束をいいます。主たる契約(主契約)のオプションとして、付加します。主契約とは別に保険料を負担する必要がありますが、中には、リビングニーズ特約など、無料で付加できるものもあります。

たとえば、FWD生命の「FWDがんベスト・ゴールド」の主契約は、がん診断給付金です。もし、抗がん剤治療や先進医療などに備えたい場合には、特約をつけることで、保障内容を手厚くできます。

また、SONPOひまわり生命の「介護一時金特約」に加入したいときは、医療保険、死亡保険、認知症保険などの特約として、契約を行わなければなりません。大手国内保険会社の定期保険特約付終身保険の主契約は終身保険。ここに定期保険特約、医療特約、三大疾病特約、介護特約など多くの特約を付加するしくみになっています。

特約にはたくさんの種類があります。

一例をあげると、「保険料払込免除特約」。CMなどで、「以後の保険料はいただきません!」という文言を聞いたことはありませんか? がんなど重篤な病気になったときや介護認定されたときなどが、これに該当します。

この特約は死亡保険、医療保険、がん保険、介護保険など多くの保険種類につけることができます。ですが、一般に死亡保険には、もともと災害による保険料免除特約が組み込まれていることをご存知でしょうか。「不慮の事故によるケガで事故の日から180 日以内に約款所定の身体障害状態になったとき」には、以後の保険料が免除されます。

「抗がん剤治療」は通院で行われることが多く、通常、入院給付金支払いの対象外となりますが、抗がん剤治療特約をつけると治療給付金を受け取れます。

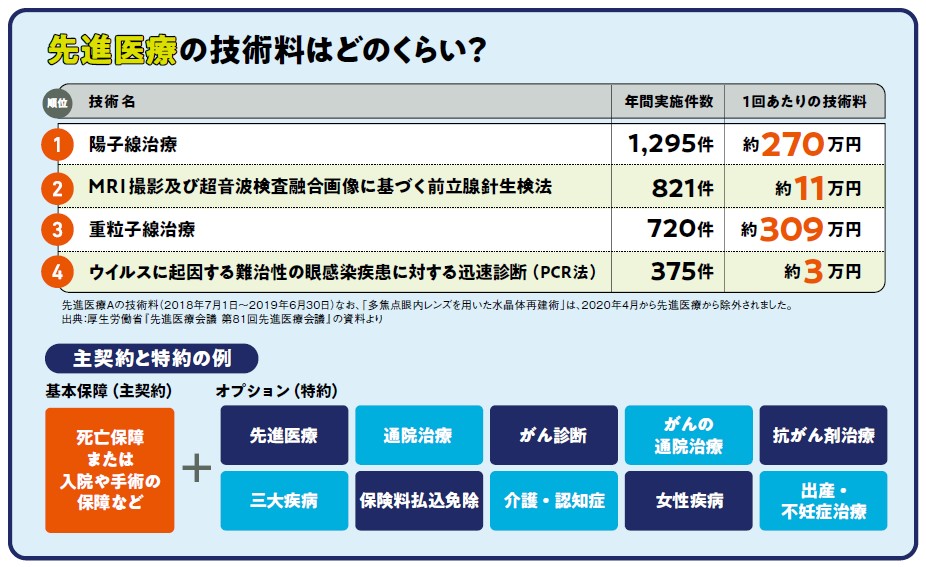

「先進医療」は、厚生労働大臣が定める高度な医療技術を用いた療養です。先進医療費の全額が自己負担となりますが、特約によって、重い自己負担に備えることができるでしょう。

また、医療保険や介護保険などの保険金は被保険者が請求しますが、本人が請求できないこともあります。「指定代理請求特約」は、本人に代わって代理人が保険金を請求できます。

「リビングニーズ特約」は、被保険者が余命6ヵ月以内と判断されたとき、生存中に死亡保険金を前払いで受け取れる特約です。

ほかにも、入院給付金一時金特約、通院特約、三大疾病一時金特約、女性疾病特約など多くの種類が存在します。

特約のメリットは、ひとつの保険で幅広い保障が得られるため、管理がしやすいこと。それぞれ別の保険に加入するより、割安になる可能性があることなどです。一方、デメリットは、保障内容が複雑になりやすいこと。主契約や払込期間によって、特約の保障期間が変わってくることなどがあげられます。