【関連記事】プーチンの大誤算…ロシア「発展途上貧国化」までのカウントダウン

ウクライナ情勢悪化で南半球通貨が見直される

■本記事のポイント

・ウクライナ情勢の悪化に伴って、地政学的リスク回避の観点から豪ドルなどの南半球通貨への見直しが進んでいます。資源国の豪州は主要国で広がる「資源の脱ロシア化」の恩恵を受ける可能性がありそうです。

・資源高により豪州と日本の貿易収支格差が拡大しており、貿易取引による実需面から豪ドル高・円安圧力が生まれやすい環境となっています。今後は豪州準備銀行の金融政策に市場の焦点が集まりそうです。

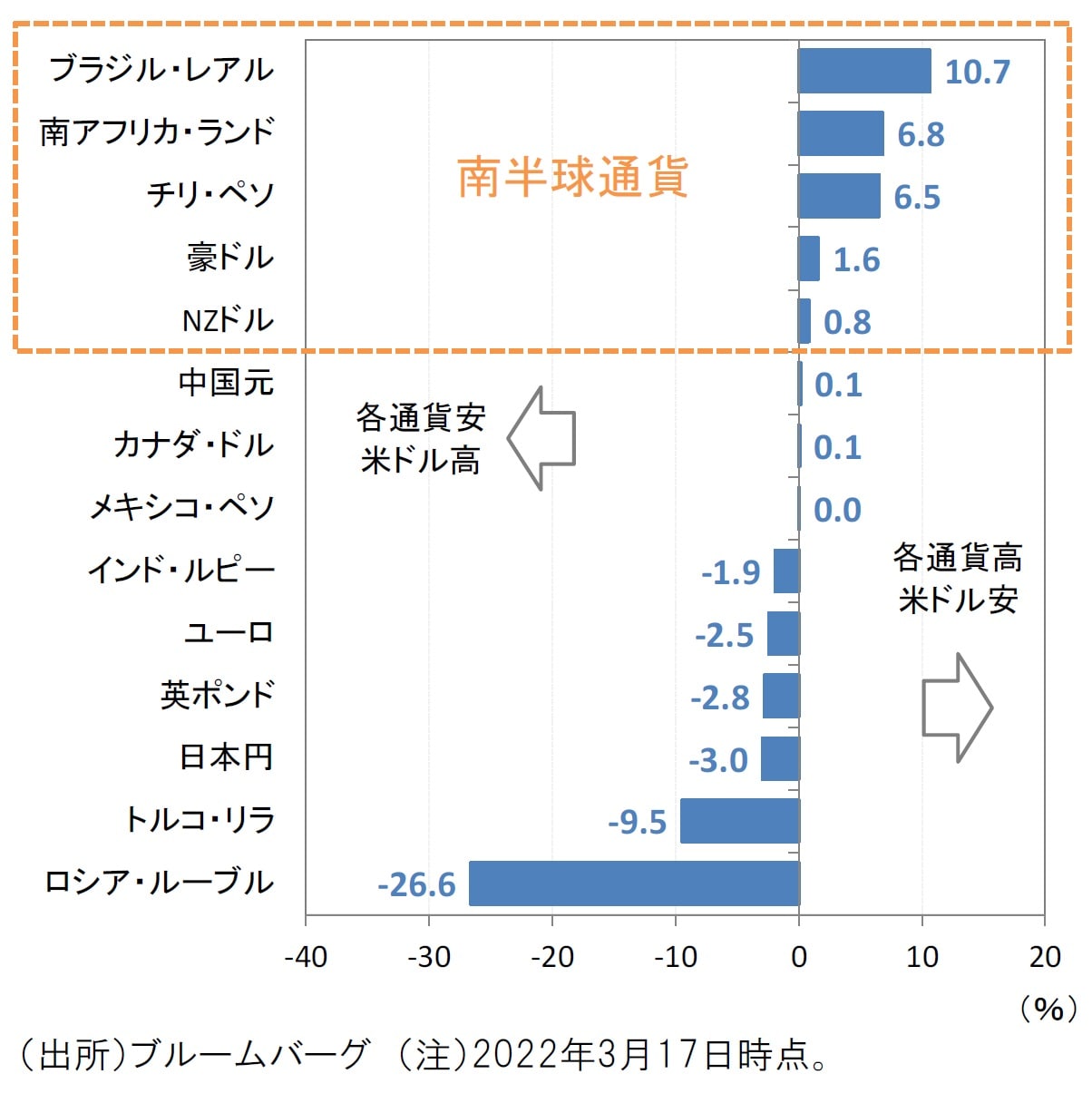

2022年の主要国の為替市場では、ウクライナ情勢悪化に伴う地政学的リスクを回避する観点から、南半球通貨が見直される傾向にあります。2022年初来の主要通貨の対米ドル騰落率を見ると、ブラジル・レアル(+10.7%)を筆頭に、南アフリカ・ランド(+6.8%)や豪ドル(+1.6%)などの南半球通貨の底堅さが顕著となっています[図表1]。

一方、ウクライナ情勢の悪化が嫌気され、ロシア・ルーブルが-26.6%の大幅安となっているほか、ロシアとの関係悪化から周辺の欧州通貨にも下落が波及しつつあります。

「資源の脱ロシア化」の恩恵を受ける豪州

ロシアによるウクライナ侵攻への国際的な反発が強まる中、経済制裁の一環としてロシア産資源の輸入禁止措置を含む「資源の脱ロシア化」の動きが広がりつつあります。

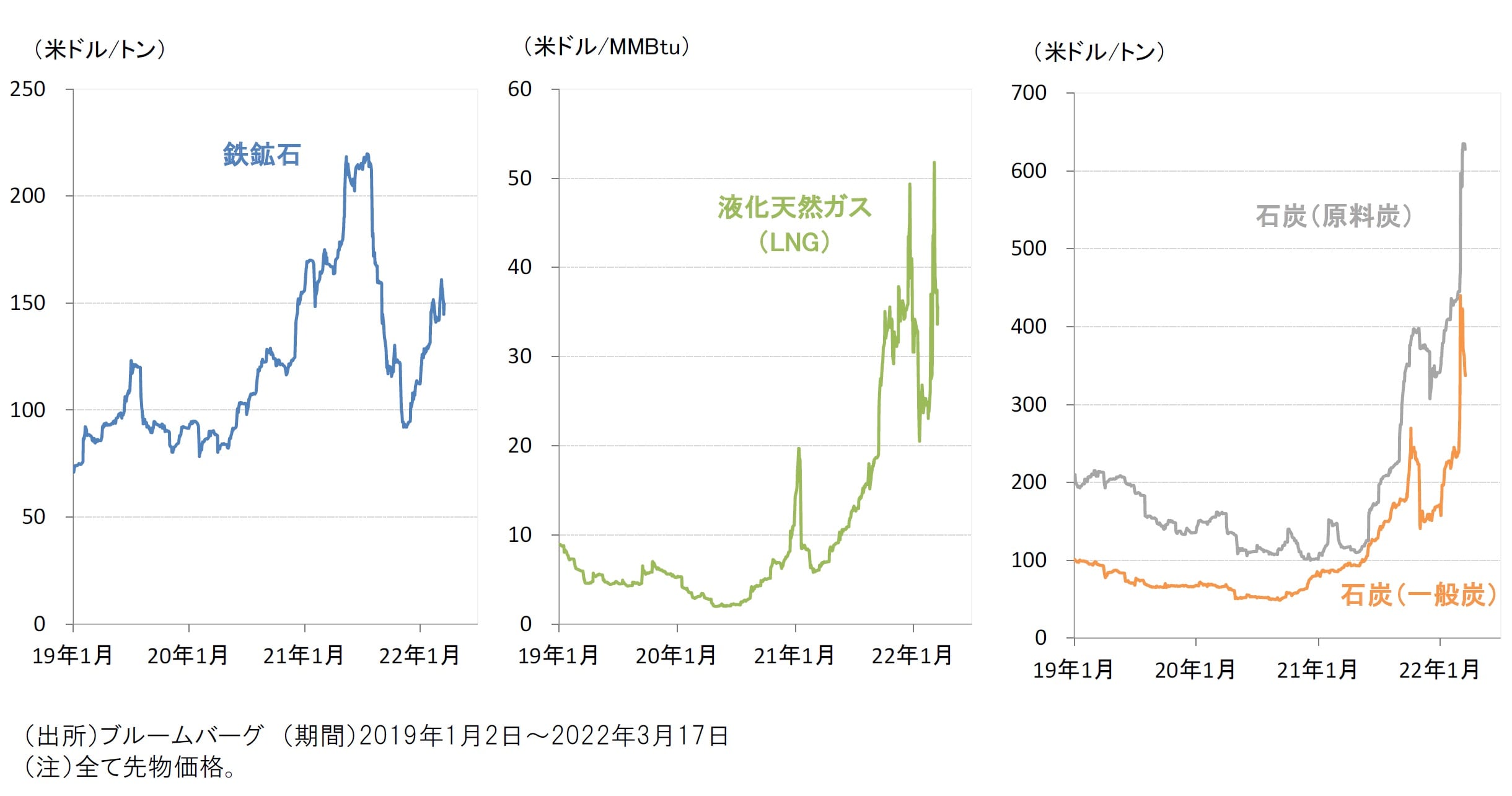

ロシアからの供給減リスクを警戒して、WTI原油先物価格は1バレル=100米ドル前後まで高騰したほか、足元では天然ガスや石炭などの価格上昇も顕著です[図表2]。

ロシアは世界の石油生産の12.1%(第3位)、石炭生産の5.2%(第6位)、天然ガス生産の16.6%(第2位)、液化天然ガス(LNG)輸出の8.3%(第4位)を占めるエネルギー大国であり、資源の脱ロシア化を進めることは欧州などの消費国にとって経済的な悪影響がおよぶリスクがあります。

一方、豪州などの資源国にとっては、資源価格上昇による交易条件改善や資源輸出のシェア拡大などの経済的な恩恵がおよぶ可能性がありそうです[図表3]。

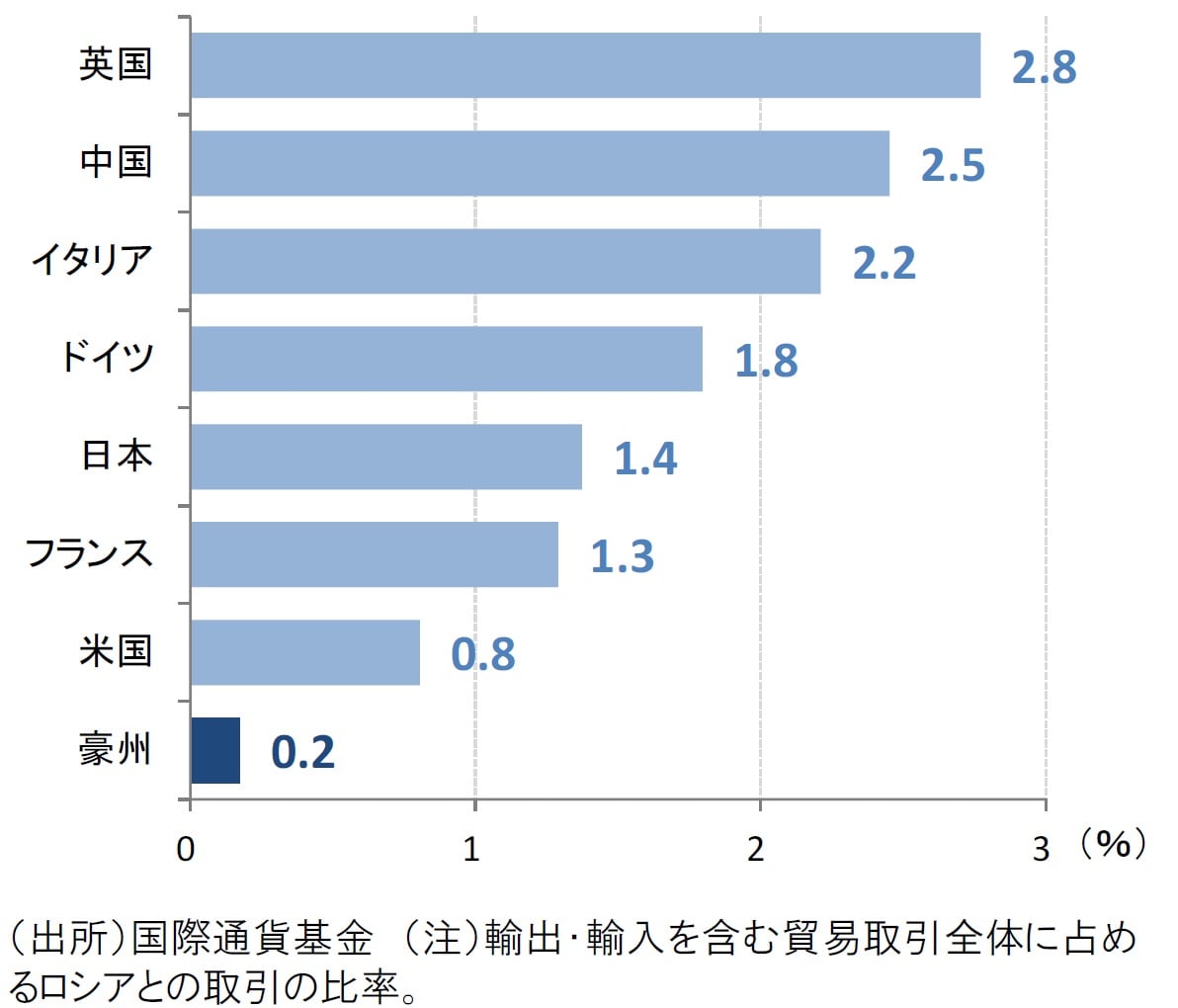

また、豪州は主要国のなかでもロシアとの貿易依存度がとりわけ低く、ロシアとの政治・経済的な結びつきが薄いことも、地政学リスクの回避の面での豪州が見直される一因になっていると考えられます[図表4]。