あなたにオススメのセミナー

【関連記事】フェラーリは経費…うるさい税務調査官を黙らせた、意外な一言

社長に生命保険をかけるなら「決算月」がオススメ

■3月決算の会社なら、生命保険は「2月か3月」に契約

会社で社長に生命保険をかけるケースは多い。これは、保険料を損金として節税につなげる効果があるが、資金繰りの面でも大事。生命保険は貯蓄性が高い保険であるため、資金繰りに困った時に保険を解約し、現金を作ることができるから。

ところで、契約はどのタイミングが良いのだろうか。

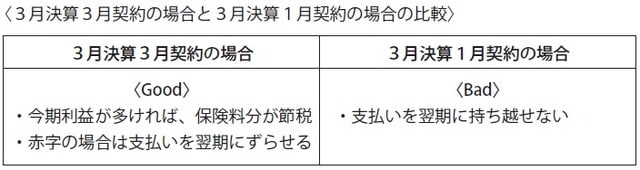

例えば、3月決算の会社で、3月に保険に加入する。この場合、1年分の保険料を年払いすることによって今期の損金ができる。今期の利益が多ければ、保険料の損金部分は節税になる。

では、翌年が赤字だったとしよう。赤字の場合は節税する必要がない。しかし、保険料の支払日は今期と同様に決算月になる。そうなると、保険料がもったいない。払うとさらに損金が増え赤字が増える。

そのような時は、保険料の支払いを1ヵ月遅らせる。保険料は、契約月ではなく保険料を払った時に経費になるため、次の月に払うことにより、赤字になった次の期の損金にすることができる。

「保険料の払込を遅らせて大丈夫?」と心配する人もいるかもしれない。

大丈夫。保険には、保険料の支払いの猶予期間がある。払込期日までに保険料が支払われなかった時に、払込期日から1〜2ヵ月の猶予期間が設けられる。この期間を使って払込日を決めることで、赤字の期の保険料を、翌年の保険料にすることができる。言い方を変えると、この選択肢を作るためには、決算月かその前月(猶予期間が2ヵ月の場合)に加入する必要がある。

3月決算の会社なら、2月か3月に契約する。この場合、猶予期間を使うことで、期が変わった4月に保険料が払える。4月から1月の間は契約してはいけない。1月契約だと3月までに保険料を払わなければならず、支払いを次の期に持ち越すことができなくなるからだ【図表】。

保険会社の担当者は、すぐに契約してほしいと考えるだろう。しかし、資金繰りのことを考えるなら、契約日は決算月を踏まえて決めるのが正解。

また、保険会社は保険料を確実かつ予定どおりに徴収したい。そのため、契約時に自動引き落としの手続きを求める。しかし、自動引き落としになると払い込みのタイミングを遅らせることができない。

そのため、自動引き落としではなく毎年振込みにすることによって、支払月を選べるようにしておくことをオススメする。

ちなみに、これはあくまでも資金繰り優先で保険加入を考える時の話。資金繰りを考えると決算月まで待つのが正解だが、契約を待っている間に保険事故が起きる可能性もある。この場合、当然だが保険金は下りない。

その可能性はゼロとは言えないので、資金繰りと保険によるリスク管理の両面からきちんと考えるのが良いという点を補足しておく。