振込人が個人名義の場合も“見せ金”を疑われるリスク大

一度にではなく定額ずつの振込みでも、振込人の名義が個人名の場合、定額収入ではなく、この人物からお金を借りているのではと疑われます。

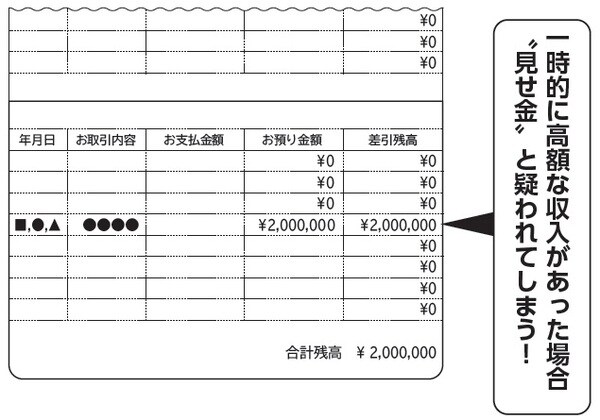

また、法人で借りる場合、資本金がすぐに通帳から引き出されていたりすると“見せ金”と判断されるためNGです。

新たに法人口座をつくって、個人の預金口座から資本金を入金する場合、そのお金の流れも見られます。法人口座に入金されたお金が果たして自分で貯めたものなのか、見せ金ではないのか。法人口座と個人口座両方の通帳の提出が求められます。

通帳を提出する際には、税金や公共料金を滞納せずに払っているかも確認されます。通帳は、最低でも半年分はチェックされますので、入出金ともに事前対策が肝心です。

金融機関の担当者は審査の現場に何度も立ち会ってきたプロですから、付け焼刃の小細工は簡単に見破られます。

そして、公庫の審査で一度断られると、しばらくの間は融資を受けたいと思っても門前払いされ、審査にこぎつけることさえ難しくなります。

見え透いたウソでチャンスを無駄にすることのないよう、独立を志すならば、創業前の最低1年間は頑張って、100万円程度の預金はしておくようにしましょう。

もちろん少しずつ通帳に入金しながら貯めるようにしましょう。

田原 広一

株式会社SoLabo 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】