あなたにオススメのセミナー

【関連記事】フェラーリは経費…うるさい税務調査官を黙らせた、意外な一言

建物は「建物本体」と「設備」に分けて減価償却

社宅、自社ビル、倉庫など、これから建物を建てるのであれば減価償却を意識する。

まずは減価償却について確認。建物の減価償却は、取得した建物の価値が年々下がっていくことに合わせて、価値の減少分を償却費とするもの。建物の実際の経年劣化とは関係なく、会計上のルールとして、一定の金額(または率)を計算し、複数年かけて機械的に損金に算入していく。

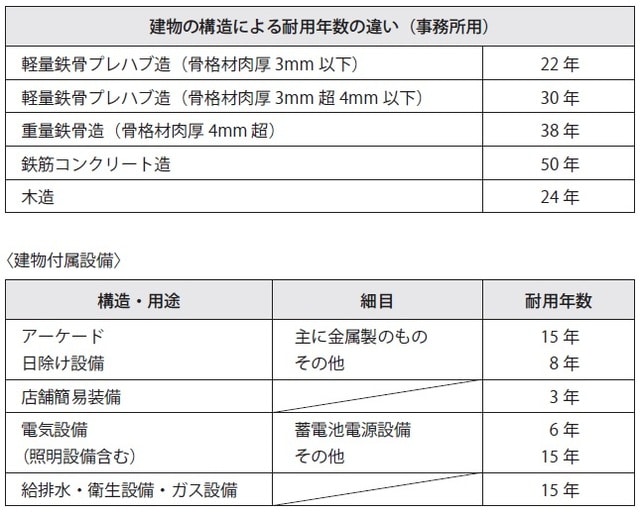

複数年が何年かは、建物によって変わる。建物はそれぞれ、構造や用途によって耐用年数が違い、減価償却する年数はこの耐用年数で計算する。

例えば、鉄筋鉄骨コンクリート造の事務所は耐用年数50年。木造の事務所は24年。仮にどちらも5000万円で建てるとしたら、鉄筋鉄骨コンクリート造が年100万円ずつ、木造は年200万円ちょっとの金額を損金に算入していくことになる。

構造によって耐用年数が違い、減価償却費は変わる。そこも大事なポイントではあるのだが、着目してほしいのはそこじゃない。どういう構造であれ、建物の耐用年数は長いということ。つまり、1年あたりの損金が小さい。

そこで建物を分解して考える。鉄筋鉄骨コンクリート造の事務所を5000万円で建てた場合、5000万円すべてが建物にかかった費用ではないはず。

電気設備、給水設備、冷暖房、エレベーター、日除けなど、事務所を構成しているパーツはたくさんあり、それらにかかったお金をまとめて5000万円になっている。これらは建物の付属設備で、それぞれに耐用年数がある。

例えば、電気設備(蓄電池電源設備以外のもの)や給水設備は15年、冷暖房(冷凍機の出力が22kWを超えるもの)も15年、エレベーターは17年、日除け(金属製)は15年、といった具合。

付属設備の耐用年数は建物の耐用年数より短い。そのため、設備ごとに分解して減価償却すると、償却のスピードが早くなり、1年あたりの損金が大きくなる。事務所を建てる際にかかった5000万円を早く損金にできるというわけ。

早く損金にできれば、その分だけ資金繰りは楽になるよね。そのために、これから建物を建てるのであれば、建物の設備などを分解した内訳を作っておく。なにに、いくらかかっているかを明確にして、建物本体と各設備を分けて減価償却しよう。

社用車を持つなら「リース契約」

社用車のような固定資産を持つ場合、支払方法は3つある。

一括払いで買う、ローンを組んで買う、リース契約で借りる。資金繰りの観点から言うと、一括払いの購入は避けたい。理由は、購入費の分だけ一時的に手持ちの現金が減るため。

車は、普通自動車で6年、軽自動車で4年の減価償却ができるが、経費は早く処理したい。資金繰りを考えると、ローンかリースという選択になる。ローンとリースは金利が掛かるが、負担はそんなに大きくない。

ローンとリースの違いは「所有者」。ローンは、ローンを返済すると会社の所有になる。リースは借りているだけなので、終始、車はリース会社が所有している。

この点を踏まえると、リースがいい。資金繰りで重要なのは、できるだけ現金以外の資産を持たないこと。車という固定資産が増えるより、リースをサービスとして利用するほうが良い。

リース契約なら「借入枠」の確保が可能

また、ローンもリースも月払いなのだが、ローンは借金の一種、リースはリース料で処理するという違いがある。借金することは悪くないが、会社が借りられる借金の総額は決まっているので、ローンを抱えることによって借入枠が減る。

例えば、5000万円まで借りられる会社が、500万円のローンを抱えることにより、残りの借りられる金額は4500万円になる。一方のリースは借金ではないため、リース契約で車を使っても5000万円まで借りられるという点に影響はない。その点から考えると、リースが良い。

車に限らず、設備なども同じ。固定資産になるもので、購入、ローン、リースの選択肢があるなら、まずはリースから検討してみよう。

菅原 由一

SMGグループ CEO

SMG菅原経営株式会社 代表取締役

SMG税理士事務所 代表税理士

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】