【関連記事】不動産投資「やめとけ」の真相…リスクを知らずに失敗する人、不動産投資を始めて成功する人の決定的な差

不動産投資は節税になる…そのワケは「減価償却」

そもそも、アパートや賃貸マンションなどを所有し、不動産賃貸業を営むと賃料収入が入ってきます。この賃料収入は所得税の計算上、「不動産所得」とされます。

不動産所得は基本的に、賃料収入から必要経費を差し引いて計算します。その際、ポイントになるのが必要経費のうちの「減価償却費」です。

これは、建物や設備の取得にかかったコスト(購入代金や建築費)について、取得した年に全額、経費として計上するのではなく、その後、複数年にわたって分割して経費計上するものです。

キャッシュの流れとしては、建物や設備の取得時に一括して支払い、その後は法定耐用年数に応じて毎年、キャッシュは出ていかないものの、不動産所得の計算上は経費として収入から差し引かれることになります。

「減価償却費」のこうした特徴により、減価償却費を多く計上できる期間については、手元にキャッシュは残るものの、「不動産所得」が赤字になり、「給与所得」などと損益通算することで所得税を抑えることができるというわけです。

多く計上できるのは「法定耐用年数が短い物件」

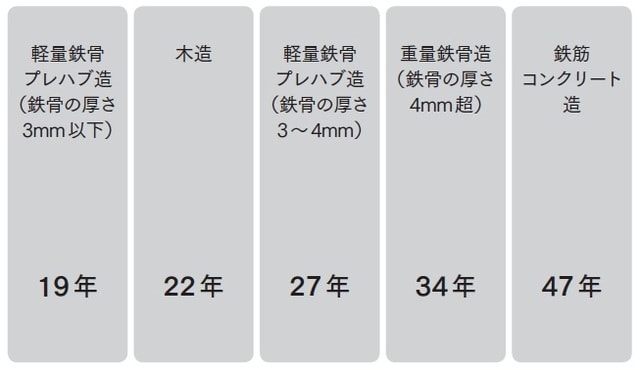

ここでポイントになるのが、減価償却費の計算のベースとなる法定耐用年数です。建物の場合、その構造によって次のように法定耐用年数が決まっています(図表5、6)。

例えば、鉄筋コンクリート造であれば47年、重量鉄骨造(骨格材の肉厚が4mm超)は34年、ハウスメーカーの軽量鉄骨プレハブ造で肉厚3~4mmは27年、肉厚3mm以下は19年、そして木造は22年です(いずれも住宅用)。

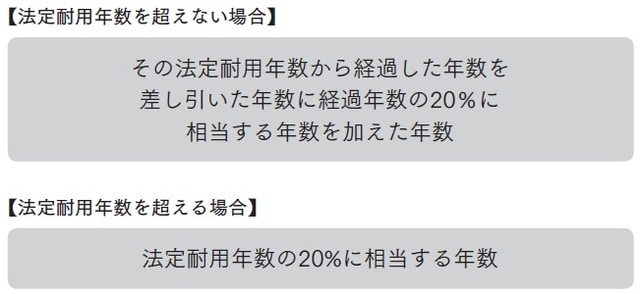

また、中古になると、法定耐用年数を超えない場合は、その法定耐用年数から経過した年数を差し引いた年数に経過年数の20%に相当する年数を加えた年数となり、法定耐用年数を超えた場合は、法定耐用年数に0.2を掛けたものになります(1年未満の端数は切り捨て)。

例えば、木造アパートであれば、法定耐用年数は22年なので、築20年であれば残りの耐用年数は6年、築22年を超えれば一律4年となります。

「不動産投資で節税できる額」はいくら?年収別の目安

さて、続いてサラリーマンの皆さんにお聞きします。勤続年数は人それぞれでしょうが、いったいこれまでいくらの所得税を納めてきたか具体的に説明できるでしょうか。

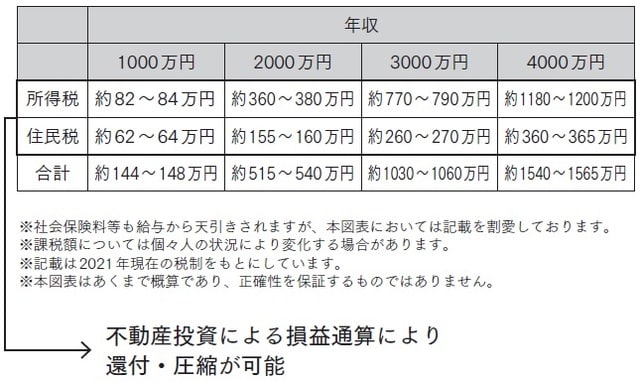

図表3で、年収別の大まかな所得税・住民税を一覧で記載します。個々人の状況によって金額は変動しますが、ざっくりした目安ということでご確認ください。

お分かりになりますでしょうか。所得が高額になればなるほど、累進課税の効果は強烈になってきます。結果として数百万~数千万円を“サイレント出費”しているわけです。

なぜ今この話なのかというと、給与所得と不動産所得は損益通算が可能だからです。

収益不動産を活用した投資というのは、不動産そのものから収益を得るという考えも重要ですが、実は「サイレント出費を抑える」という考え方が極めて重要になります。

損益通算による「所得税の還付」の具体例

数字の概略のお話をします。給与所得が2000万円の人に、仮に不動産所得の赤字2000万円をぶつけます。そうすると、その人の年間所得は0円だったことになります(給与所得といわゆる額面の給与額は別ですのでお気を付けください)。

するとどうでしょう。あくまで概算にはなりますが、確定申告をすることにより納めていた所得税の全額が還付されるのです(※本稿の記載内容はアウトラインの説明を目的としておりますため、記載条件によって所得税が全額還付されることを保証するものではありません)。

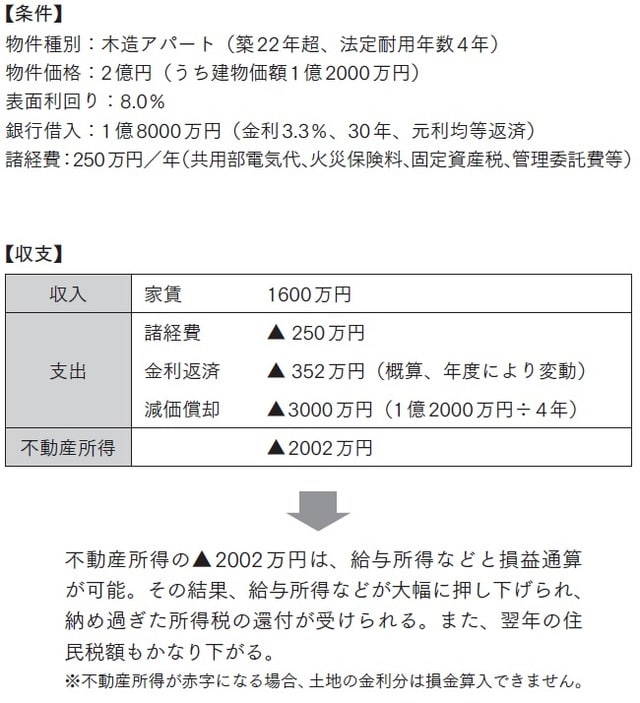

この規模の赤字をつくろうと思うと、建物比率が6割として取得価格2億円、利回り8%の物件で実現できます。模式図を図表で示しますのでご確認ください(図表4)。

ここで特筆すべきは、所得税の還付が非常に大きいという点です。

物件単体の収支は入退去や修繕にどうしても左右されるため、時には浮き沈みがあります。しかし、所得税の還付は物件購入の時点で大まかに目途を立てられます。自分の給与得等が大幅に減るという場合を除いて、およその還付額は減価償却費などの固定経費から簡単に逆算ができます。これが入居率0%でも現金が殖える理由です(※返済期間・金利・物件の建物金額・減価償却の方法など、場合によっては記載内容を満たせない場合もございます)。

そして、この準確定収入があるおかげで、リスクへの備えが非常に手厚いです。急なキャッシュアウトが生じても、確定申告まで生き延びられればそこで大幅な現金の戻しがあるからです。

まずは「損益通算できる所得額を上げる」ことがカギ

一つ気を付けるべきなのは、「高額な所得税を納めていないと効果が薄い」ということです。また、損益通算後の所得が仮にマイナスになっても、納めた所得税以上のものは戻ってきません。年収500万円の人は、どれだけ赤字をぶつけてもおよそ14万円程度が所得税の納付額のため、それ以上は戻しようがないのです。

ゆえに、最初はとにかく「損益通算可能な所得額を上げる」というのがこのスキームの鍵となります。これは、仮に本業の所得が上がりにくくても不動産所得そのものを上げることでも結果的には達成できるので、損益通算さえできれば給与所得にこだわる必要はありません。

穴澤 勇人

コスモバンク株式会社 代表取締役

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】