【関連記事】不動産投資「やめとけ」の真相…リスクを知らずに失敗する人、不動産投資を始めて成功する人の決定的な差

「新築か、中古か」で手残り額に圧倒的差

新築や都心立地のRCマンションはいちばん最後、例えば定年退職直前に買うべきだと思います。

なぜなら、新築と中古では不動産所得の計算上、年間計上できる減価償却費が大きく異なり、6年間で事業総収支が倍近く違うことすらあるからです。

例えば、図表1、2のケースで確認してみましょう。現金の差を見るに、やはり税還付は無視できないことがハッキリ分かると思います。なので、本業があり、高い所得税を納めているうちはやはり税圧縮に重きをおくほうがよいと考えます。

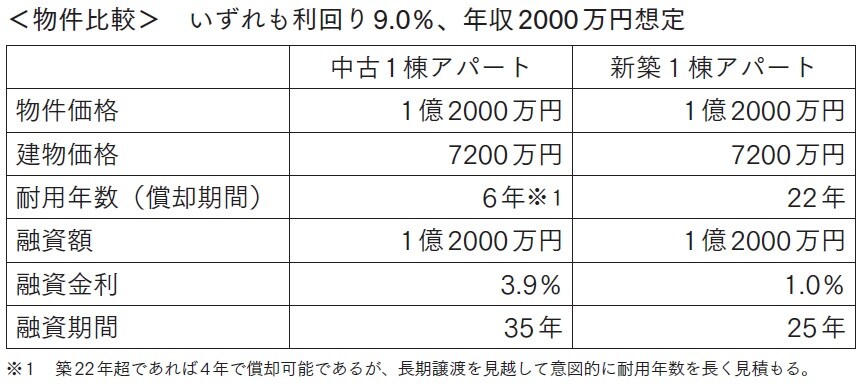

[図表1]中古と新築の節税効果のシミュレーション例①

[図表2]中古と新築の節税効果のシミュレーション例②

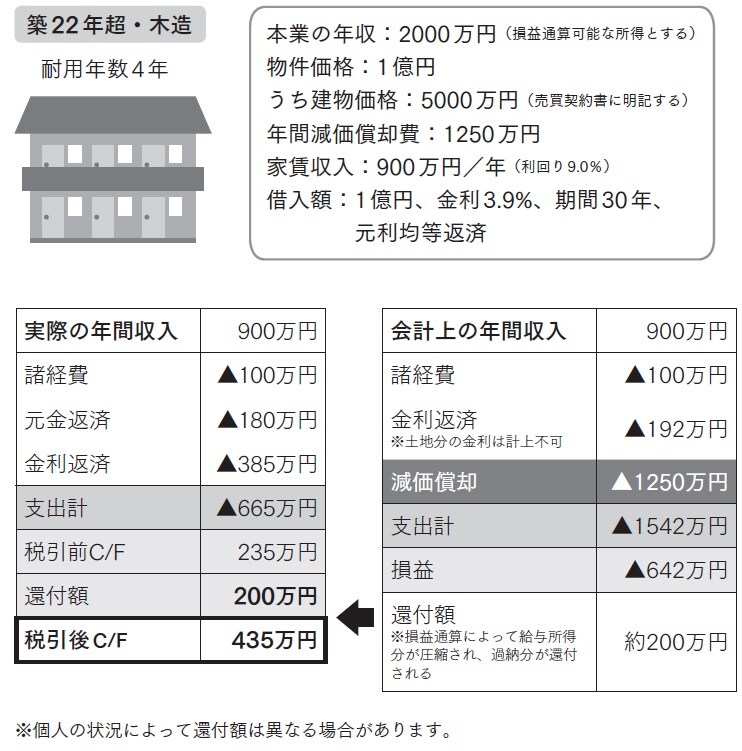

[図表3]参考:中古1棟アパートを購入した場合の収支例

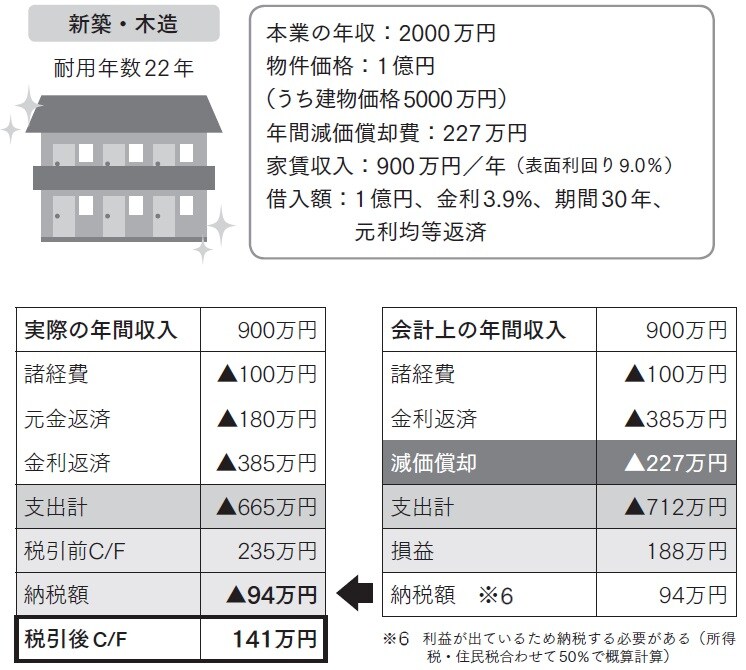

[図表4]参考:新築1棟アパートを購入した場合の収支例

結局、「現金を急いでかき集める意味があるのか?」という質問については、50歳でもっている1億円と90歳でもっている1億円では価値が大きく変わってくるということに尽きます。

超ロングスパンで考えれば低収益性の物件も最終的に数字が追いついてくるケースはありますが、人生を豊かにするという観点では、資金は早いうちに手元にあったほうが、活用法も多くて良いのではないでしょうか。

最終的に定年退職や事業の第一線から退くと、必然的に収入は下がるので節税に躍起になる必要はありません。そして、そのタイミングでは、手の掛かる中古物件や埋めるのに労力がいるような厳しいエリアの物件から、運営がラクなものに切り替えていってもよいでしょう。

団体信用生命保険があれば、最終的に相対的にキレイめの物件を次世代に引き継げることから、まず若いうちは、「現金を手厚くするのが最優先、その後はキレイな物件をポートフォリオに組み込んでもいいという状態にもっていく」ことを目標にするのがよろしいと思います。