【関連記事】中国最大の貿易相手国が「アメリカ」であるという複雑怪奇

金融緩和がもたらした銀行経営の悪化

■伝統や規制業種の今後

日本国内の伝統的に基盤となってきた業種をいくつかピックアップして解説していきます。ここで取り上げる業種の多くは、2020年の新型コロナウイルス感染拡大以前からも変化など求められていた面もありましたが、所謂コロナ禍により、その問題点が大きく取り上げられるようになった、と感じます。

最初に日本銀行などの中央銀行による、金融政策の変遷を説明していこうと思います。

■金融政策から見る銀行再編への行方

日本は1980ー1990のバブル崩壊という個別イベントがあったため、他国と比べて中央銀行(中銀、とも言いますが)の変化を「先取り」していたようですが、その後の2000年のITバブル崩壊や、2008年の世界金融危機(所謂リーマンショック)、2010年代の欧州金融危機、2020年の経済危機(所謂コロナショック)を通じて、特に欧米諸国の中央銀行の対応の変化が見られた、といわれています。それはどういうことでしょうか。

簡単に説明すると、中央銀行がLender of Last Resort(最後の貸し手)から、Buyer of Last Resort(最後の買い手)へ変化していっている、という点かと思います。

まず中央銀行は主に国内の物価安定、金融システムの安定を目的に、金融政策という政策ツールを運用しています。そして、ここ半世紀弱の経済システムのニーズや景気後退期の早期脱却などに応じて、金融政策を①規制的な金利政策から市場に合わせた比較的機動的な金利政策(短期レポなど)へ移管(金利の上下によりお金の供給量を決める、というアプローチ)。

そして②短期金利のコントロールから国債購入などQE(量的緩和)を含めた長期金利(10年)のコントロール(金利が下がりすぎたため、債券購入を通じてお金の供給量を決める、というアプローチに)、その後③国債以外のリスク資産購入(社債、株、REITなど)を通じたお金の供給へと移ってきたわけです。

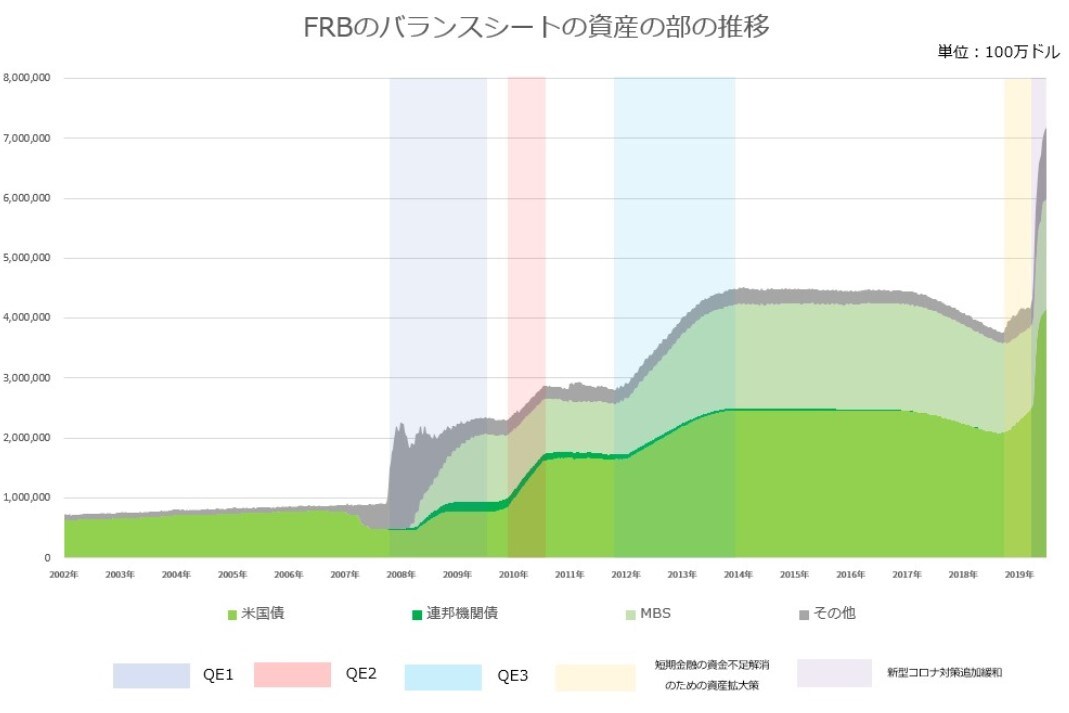

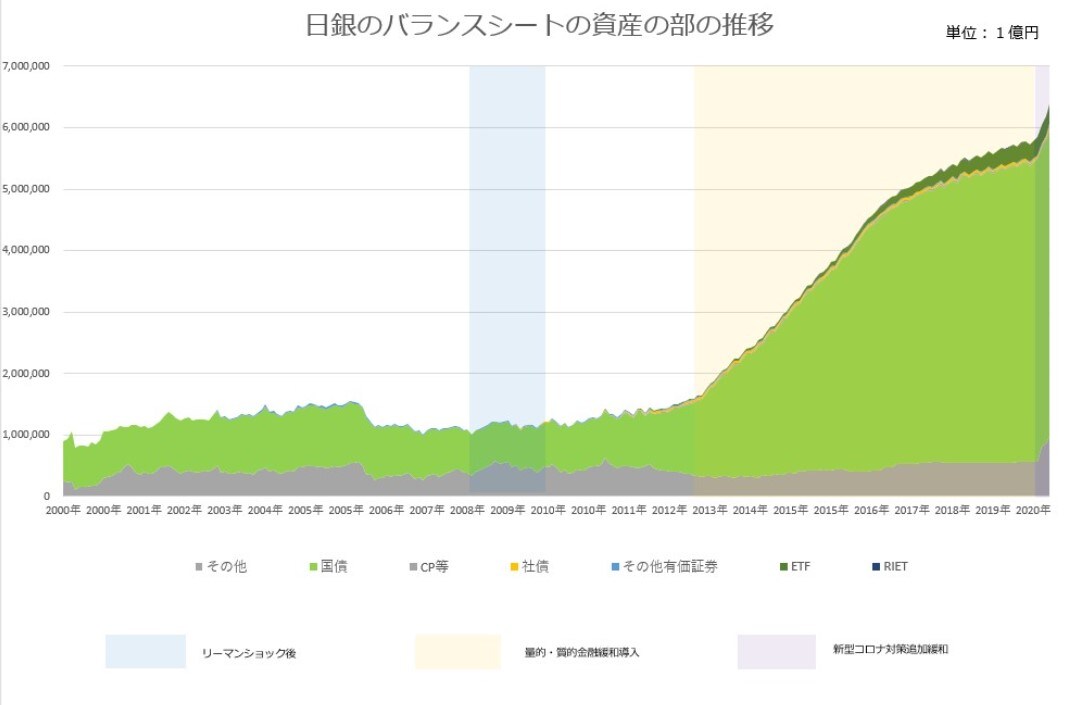

従って、中央銀行のバランスシートは、元々金利での政策でしたので規模の変化があまり見られなかったものの、特にリーマンショック後の様々な資産購入政策を通じて史上最大レベルになっており、先ほどの「最後の買い手」と言われるようになったわけです。

(出典:https://www.oanda.jp/lab-education/blog_column/centralbank_balancesheet/)

そこで、中央銀行がこのような変化の背景を理解するのが重要だと思います。もちろん当該調査・研究を生業にされている学者、研究者の方に見解をお尋ねすべき、という前提を置きながらも、私の意見はこの通りです。

景気後退に陥る際、金融市場から促され、連鎖的な信用不安に伴う信用リスクの急速な劣化(所謂金融機関による貸し渋り)を、中央銀行の金融政策(そして政府の財政政策)という人工的な政策を通じて、一旦封じ込めるために、中央銀行が所謂「未知の領域」(UnprecedentedActions)に足を踏み入れる必要があったのでは、と思っています。

言い換えれば、1920年代のブラックマンデーを始めとした世界恐慌(一説にはそこから世界大戦につながるとか)や1980ー1990の日本のバブル崩壊の際に、急激な景気悪化による負のスパイラルを止められなかったことが、他の社会的要素に波及するのではないか、という憶測の元、まず負の信用スパイラルを止めるストッパーの役割として、大幅な金融政策を出動されたのでは、という点です。

また本来はストッパーの役割であったために、必ずしも正のスパイラルを加速させるという役割の政策ツールとしての効果はあまり発揮できないのではないか、とも感じています。