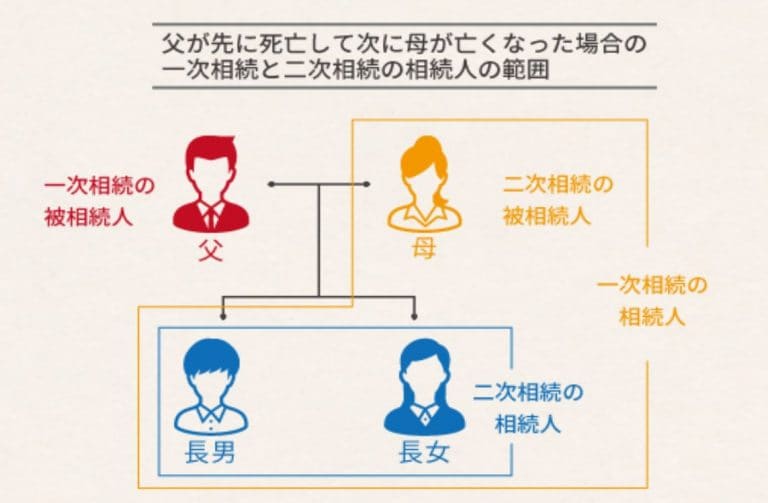

「一次相続」と「二次相続」…その違いは?

二次相続とは、「両親と子供」という家族構成において、2番目に起こる両親の相続のことです。

【例】父が最初に亡くなったとした場合

一次相続(父の相続)…法定相続人は「配偶者」と「子供」

二次相続(母の相続)…法定相続人は「子供」のみ

※法定相続人…民法で定められている遺産を相続する権利がある人

上記例の家系図をイメージ化すると、以下のようになります(図表1)。

[図表1]一次相続と二次相続の相続人の範囲

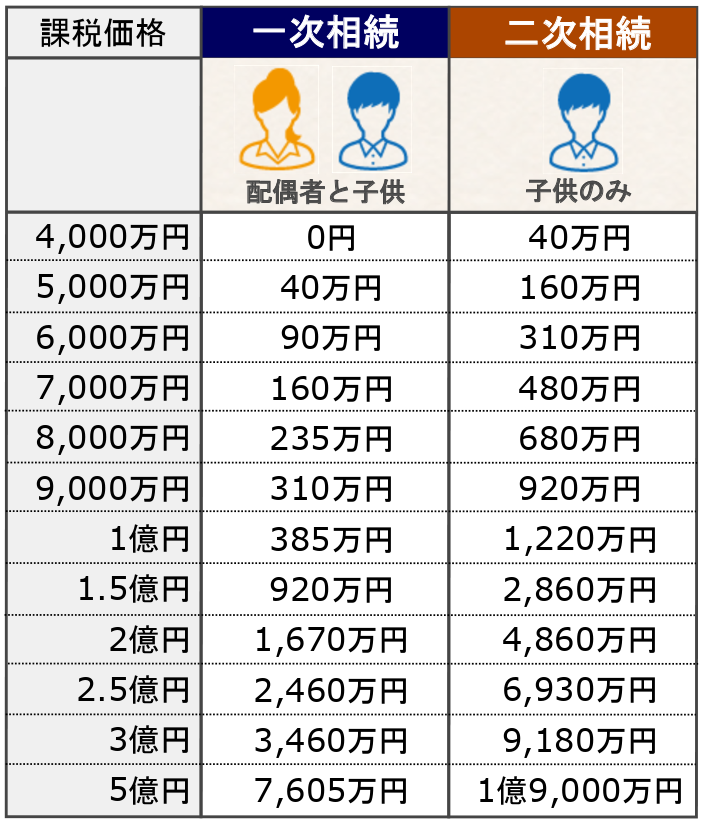

一次相続と二次相続において、子供は両親の財産をすべて相続することとなりますが、ここで問題となるのは一次相続と二次相続における子供の相続税額です。

■一次相続と二次相続の違いは「子供の相続税額」

一次相続と二次相続の大きな違いは、2つの相続において法定相続人となる「子供」の相続税額です。

家族構成が「両親と子供1人」とした場合の、一次相続と二次相続における相続税額の早見表を作成したので参考にしてください(図表2)。なお、相続税の早見表は法定相続分で分割したと仮定し、配偶者には「配偶者控除(配偶者の税額軽減)」という特例を適用させて計算しています。以下の相続税の早見表に記載されているのは、「子供に対する相続税額」となるので注意ください(配偶者は相続税0円)。

[図表2]一次相続と二次相続の相続税額の比較 ※法定相続分で分割したと仮定(母1/2、子供1/2)

※一次相続において配偶者は「配偶者控除」を適用しているため相続税0円

※一次相続において配偶者は「配偶者控除」を適用しているため相続税0円

一次相続と二次相続の相続税の課税価格は同額なのに、子供が納税する相続税額に大きな違いがあります。なぜ一次相続と二次相続では、ここまで相続税額に大きな違いが出るのでしょうか?