一次相続では「二次相続を見据えた」遺産分割を

一次相続の際に重要なのは、二次相続を見据えた遺産分割をすることです。具体的には、以下の2つに注意すれば、二次相続で子供が負担する相続税額を軽減できます。

[一次相続の遺産分割で重要なのは……]

・配偶者控除をどの程度適用させるのか

・小規模宅地等の特例は子供に適用させる

「どのように遺産分割すれば一次相続と二次相続で子供の相続税額が最も少なくなるか」を判断するためには、一次相続の際にあらゆる場合を想定したシミュレーションが必要です。二次相続まで考慮した相続税対策をお考えの方は、相続税に強い税理士に相談されることをおすすめします。

■一次相続で配偶者控除をどの程度適用させるのか

相続税の「配偶者控除(配偶者の税額軽減)」は節税効果が大きいため、配偶者がこの特例を最大限活用して遺産分割すれば、一次相続における子供の相続税額は少なくなります。

ただし「配偶者控除で相続税がお得になるから配偶者が100%相続する」といった安易な考えで、配偶者控除を適用させるのは危険です。一次相続で配偶者控除を最大限に適用してしまうと、二次相続で子供に多額の相続税が課税されてしまい、総額で見ると逆に損をすることがあります。

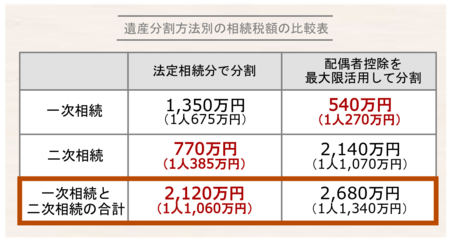

イメージし辛いと思うので、「法定相続分で遺産分割した場合」と「配偶者の税額軽減を最大限活用して遺産分割した場合」における、子供の相続税の総額をシミュレーションしてみましょう(図表3、4)。なおこのシミュレーションでは、一次相続で2億円の遺産を保有(すべて相続税の課税対象)していた父が亡くなったと仮定し、配偶者は配偶者控除を適用させ、二次相続における配偶者の遺産は一次相続で取得した財産のみとします。

上記のシミュレーションモデルにおける、遺産分割方法別の子供の相続税額を比較表でまとめたので参考にしてください(図表5)。

一次相続と二次相続の相続税の合計で比較すると、法定相続分で分割した方が、結果的に相続税を560万円も節税できます。

たしかに一次相続の相続税額だけで考えると、配偶者控除を最大限活用すれば810万円得をしますが、二次相続の相続税額は1,370万円も高くなっています。

一次相続における遺産分割方法は、一次相続の子供の相続税額だけではなく、一次相続と二次相続で子供が負担する相続税の総額をシミュレーションすることが大切です。

■小規模宅地等の特例は子供に適用させる

相続税には「小規模宅地等の特例」という制度があり、被相続人等が居住用や事業用に使用していた宅地等(土地や借地権)について、法定相続人が適用要件を満たせば、該当宅地等の相続税評価額を50~80%減額できます。

一般的には「被相続人の住んでいた自宅(特定居住用宅地等)」に適用させるケースが多く、特例の要件を満たすのは被相続人と同居している「配偶者」である場合がほとんどかと思います。

ただ、一次相続では配偶者は配偶者控除で相続税が0円になるケースが多いため、配偶者が小規模宅地等の特例を適用させるのは勿体ない! さらに二次相続では「小規模宅地等の特例」の適用要件が厳しくなるため、一次相続の時点で子供が「小規模宅地等の特例」の適用要件を満たすなら、子供が被相続人の自宅の宅地等を取得しておくべきです。

一次相続において小規模宅地等の特例が適用できる子供とは、以下のような場合です。

・同居している子供(二世帯住宅も含む)

・生活を一にしている子供

・賃貸住宅に住んでいる子供(家なき子特例)

なお、一次相続において子供が「小規模宅地等の特例」を適用させて被相続人の自宅の宅地等を取得しても、配偶者には「配偶者居住権」が認められているため、配偶者は引き続き自宅に住み続けることができます(令和2年4月1日以降の相続)。

その後、配偶者の二次相続が発生しても、一次相続の時点で被相続人の自宅の所有権は子供になっているため、自宅は二次相続の課税対象にはなりません。

[ポイント]

二次相続の際に評価額が上がることが予測される財産は、一次相続の時点で子供が取得しておくべきです。

たとえば、業績拡大が見込まれている会社の有価証券、開発が予定されている土地などですね。一次相続の時点で子供が取得をしておけば、将来的に財産価値が上がったとしても二次相続において課税対象とならないため、結果として二次相続対策に繋がります。