首都圏:テナントの動きに一服感はあるが、需要は堅調

テナントの動きは一服

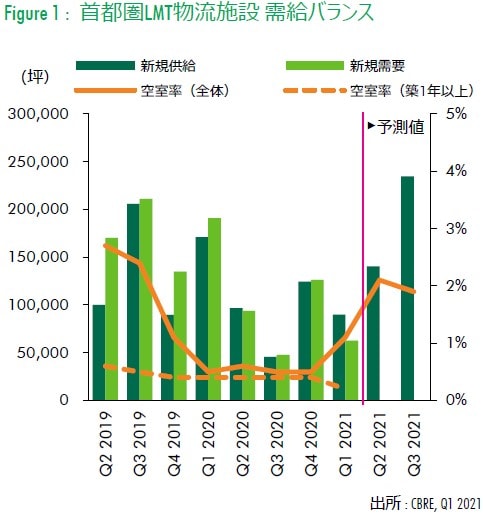

今期(Q1)、首都圏大型マルチテナント型物流施設(LMT)の空室率は1.1%、前期から0.6ポイントの上昇となった。空室率が1%台になるのは、2019年Q4の1.1%以来。今期の新規供給は5棟。そのうち2棟は満室稼働したが、テナントが再募集になった物件もあり、空室が残った。今期は物流企業が需要を牽引したが、取扱荷物をみるとEC企業や、オムニチャネル化を図る企業の拡張需要もみられる。

2020年は、コロナ禍で顕在化したマスクや日用品の「特需」もあって物流スペースを確保するための競争が激化したが、テナントの動きは一服しつつある。向こう2四半期の間に供給が予定されている物件のうち、6割程度の面積はすでに内定済みとみられる。全体では順調なリーシングペースであるが、立地やスペックによってリーシングの進捗状況に開きが出てきた。

実質賃料は首都圏全体では4,460円/坪と対前期比横ばい。既存物件の賃料はいずれのエリアでも上昇基調が続いた。しかし、今期の竣工物件5棟中4棟が賃料水準の低い圏央道エリアで竣工したため、首都圏全体の平均値は前期比横ばいとなった。

東京ベイエリア

新規供給は無かったが既存物件で空室が発生し、空室率は前期0.0%に対し、今期は0.9%となった。しかし需給バランスが逼迫していることに変わりなく、実質賃料は対前期比0.8%上昇の7,440円/坪。中小型の新築計画が複数あり、都心特有のニーズの受け皿として注目されている。

外環道エリア

空室率は前期の0.3%から1.6%に上昇。今期竣工した物件で空室が残ったことが主な要因。実質賃料は5,180円/坪、対前期比横ばいとなった。2021年の供給は、今期の竣工物件を含めて5棟中4棟が埼玉県内に集中する。なかでも、2014年以来途絶えていた三郷IC周辺での供給が3棟ある。これら新規供給の影響で同地域の利便性が見直されているため、賃料は上昇傾向である。

国道16号エリア

今期は供給がなく、空室率は前期に続き0.0%を記録した。ただし、Q2以降の竣工予定物件では、満床となった物件はまだ少ない。前期時点で内定済みと推定されていたスペースが再募集となったほか、既存物件で転貸区画が複数あるなど、今後は空室率が上昇する可能性がある。

実質賃料は4,430円/坪、対前期比+0.2%とわずかな上昇にとどまった。今後も供給がない地域や、相対的に割安感のある物件では賃料は上昇したが、それ以外では上昇に歯止めが掛かっている。

圏央道エリア

空室率は前期の0.9%から3.1%に上昇。今期の竣工物件4棟のうち2棟が空室を残して竣工したことが要因。しかし、向こう2四半期の間に竣工する予定の5物件のうち、4棟がすでにテナント内定済みとみられる。

このエリアでも再募集となったスペースが出たものの、需給バランスが大きく崩れることにはならないだろう。実質賃料は対前期比0.8%上昇し、3,580円/坪となった。