たくさんある「火災保険」どうやって選ぶの?

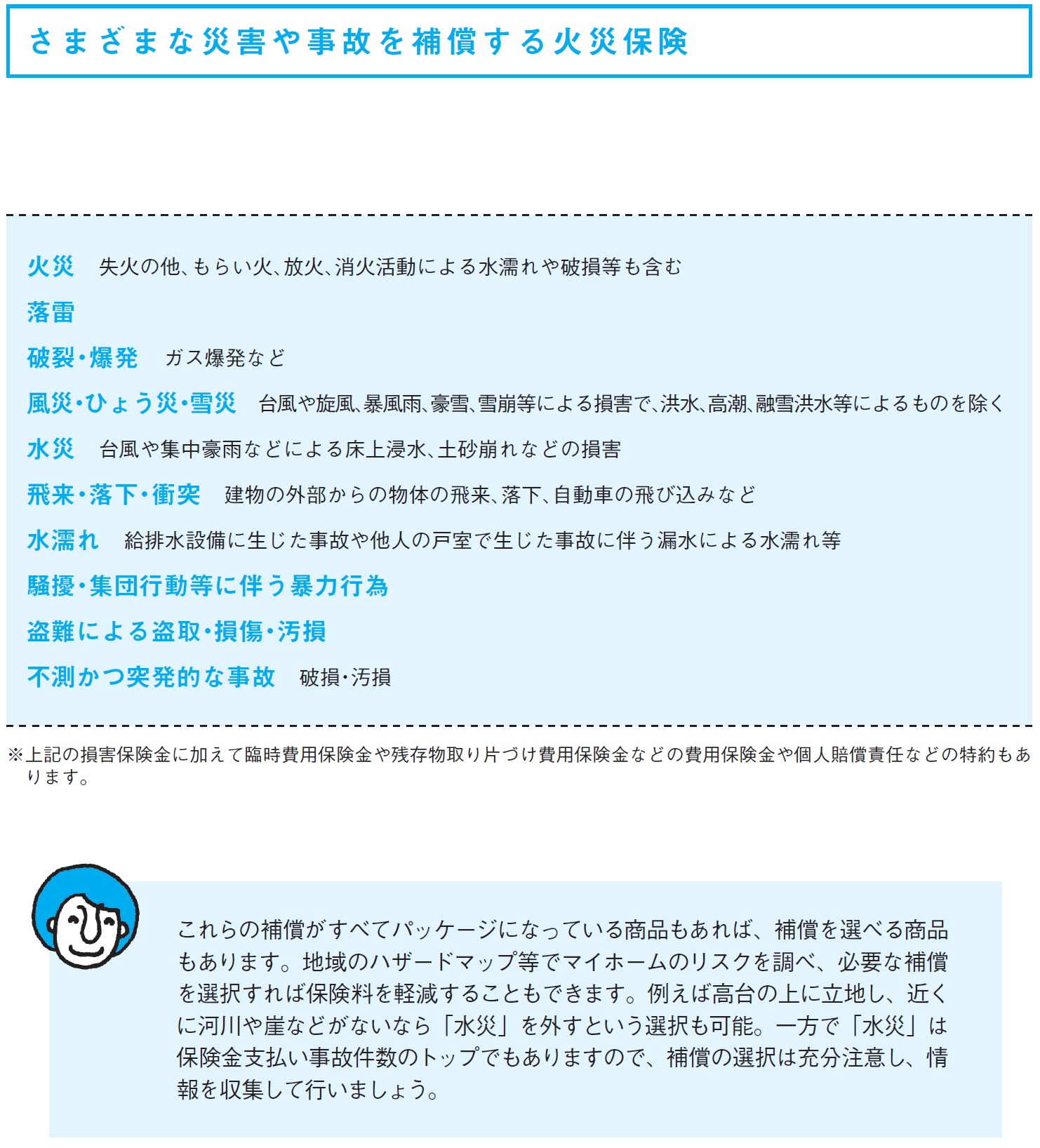

西澤さん 火災保険は火災だけを補償する保険ではないんです。[図表3]にあるように、さまざまな災害や事故を補償する保険です。

星子さん どの保険でも補償内容はみんな同じなんですか?

西澤さん 補償の内容や範囲に大きな違いはありませんが、最近は補償を自分で選択できる火災保険もあります。

星子さん 保険金額はどうやって決めたらいいですか?

西澤さん 建物を「時価額」で評価する方法と「再調達価額」で評価する方法とがありますが、後者が一般的です。被災後も同等の家が再築できる保険金を受け取れることが望ましいですからね。

星子さん では保険期間はどうでしょう?

西澤さん 保険期間が長いほど保険料は割安ですし、フラット35などは借入期間中の加入を条件にしています。しかし、保険期間の最長は10年なので、以後も継続する場合は契約の更新が必要です。また、途中で解約しても経過期間に応じた解約返戻金があります。

【ここがポイント!】

Point 01 火災保険の補償内容には火災の他、落雷や水災などもある。最近では補償内容を選択できる商品もある。

Point 02 建物の評価方法には「時価額」と「再調達価額」があるが、後者を保険金額とするのが一般的。

Point 03 保険期間が長いほど保険料は割安。ただし、保険期間の最長は10年。以後継続する場合は契約更新が必要。

【注目キーワード】失火責任法

民法の特別法である通称「失火責任法」では、火元が故意または重大な過失で発生させた火災でない限り、延焼先に対する賠償責任は生じないと定めている。「自分の家は自分で守る」を基本に、火災保険はしっかり準備しておきたい。

西澤 京子

1級ファイナンシャル・プランニング技能士

菊地 則夫

税理士法人スマートシンク代表

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■恐ろしい…銀行が「100万円を定期預金しませんか」と言うワケ

■47都道府県「NHK受信料不払いランキング」東京・大阪・沖縄がワーストを爆走