重視すべきキャッシュフローをどう管理するか

「キャッシュフロー表」の作り方

では、キャッシュフローをどのように管理すればいいのだろうか。前出の川村さんが重視しているのは、キャッシュフロー表(収支計画表)の作成だ。

賃貸経営に必要なキャッシュフロー表で、重要なのはお金の流れ。お目当ての不動産を想定している条件で購入したときに、資産を増やすことができるかどうかのチェックができ、失敗して経済的窮地に追い込まれる事態を防ぐことができる。

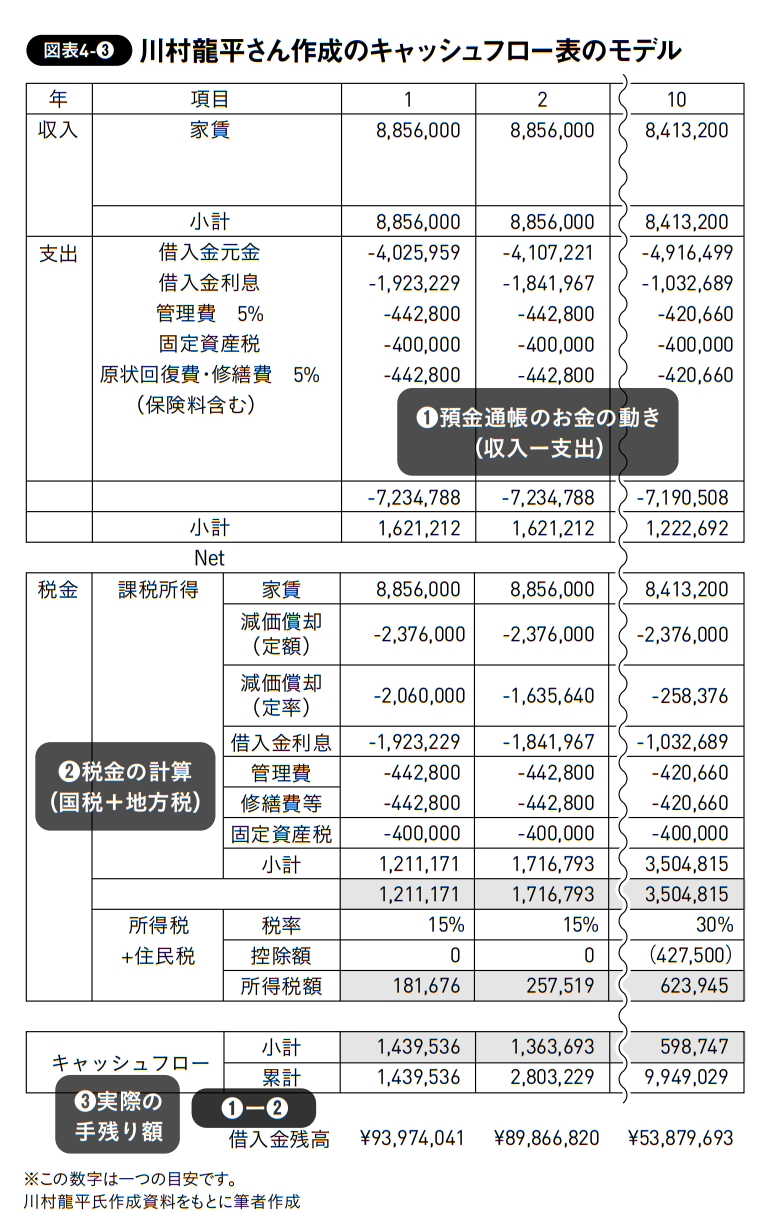

実際、キャッシュフロー表とはどのようなもので、どのように作成するのかを見てみよう(図表4-③)。このキャッシュフロー表は、川村さんが自身のセミナーで使用するために作成したものだ。

この表の前提条件は次の通り。

〈不動産価格〉

建物価格 5100万円

土地価格 4800万円

土地建物合計 9900万円

〈資金状況〉

自己資金 800万円

借入金額 9800万円

準備した資金合計 1億600万円

※不動産購入費用はほぼフルローン

〈融資条件〉

借入金金利 2.00%

借入期間 20年

借り入れ方法 元利均等

〈建物概要〉

構造 RC 造マンション

築年数 築30年

戸数 12戸

〈家賃〉

1戸当たり家賃 月額6万1500円

年間家賃収入 年間家賃 885万6000円

このような前提条件のもと購入すると、表面利回りは約9%となる。表面利回り9%と聞くと、12年間で投資資金の回収が終わると思う読者がいるかもしれない。だが、その認識は危険であることが、このキャッシュフロー表を作成してみると、よくわかる。

表の上部には収入と支出の2つの項目がある。

まず、収入は家賃収入となる(ただし、礼金、更新手数料なども収入となるが、不定期に発生するためこの表には入れていない)。

次に支出については、借入金元金、借入金利息、管理費、固定資産税、修繕費、保険料等となる。借入金元金と借入金利息を足したものが年間返済額だ。管理費は管理委託料。固定資産税は不動産の所有者に課税される地方税で、金額は自治体が決定する。修繕費は原状回復費用やリフォーム、大規模な修繕の費用。保険料は火災保険料だ。

収支計画というと、何も知らなければ、この収入と支出だけで計算してしまうだろうが、川村さんの「賃貸経営は借入金の返済が終わるまで、税金と金利との闘いだ」という言葉を紹介したとおり、税金分を考慮しなくてはいけない。

表の下部を見てほしい。税金という大きな項目の中に、課税所得と所得税がある。税引き後のキャッシュフローつまり、手元に残るお金を知るために、課税所得はいくらなのかを算出する計算が必要だ。課税所得を計算するために、経費計上できる項目を上の支出の項目から抜き出す。借入金利息、管理費、修繕費、固定資産税だ。

さらに忘れてはいけないのが、実際支出にはならない減価償却費。家賃収入から経費として計上できる金額がわかったら、収入から差し引く。その金額が課税所得になる。サラリーマンや本業の所得と合算した場合の所得の税率を調べて、課税所得に掛け合わせ控除額も考慮して計算する。所得税、住民税(地方税)が算出できたところで、上部の「収入-支出」で算出した収支から税金を引くと、1年目の税引き後のキャッシュフローがわかるというわけだ。