なにも考えずに退職金を受け取ると「損する」リスクも

筆者はプレ定年専門FPとして50代の会社員世帯からご相談をいただくことが多いのですが、先日、金融機関にお勤めのAさん(現在54歳)からご相談がありました。

先日、Aさんに人事部から個別面談の呼び出しがかかりました。話の概要は今後の働き方についてです。

Aさんの勤務する会社では55歳で役職定年、60歳以降は1年ごとの継続雇用契約となり、最長65歳までは働くことができます。しかし、会社の先輩たちを見ていると65歳まで働いている人はほぼ皆無といった状況で、ほとんどの場合、60歳あるいは61歳で退職しています。

というのも、55歳からの年収は3割減額、60歳以降はさらに3割減額と年収が激減し、働くモチベーションを維持するのも厳しいのが現実のようです。60歳前に退職すると、早期退職の特別手当があるというアナウンスもあり、同期入社の間では各々の出方を伺っている状況だといいます。

そこでAさんが気になったのが退職金のことです。バブル期に入社してから30数年になり、退職金制度も変遷しています。「受け取り方についてよく考えておかないと、損をするかもしれない…と、妻とも話して不安になりました」と、筆者のもとにご相談に来られました。

そこで今回は、退職金の受け取りで押さえておきたい2つのポイントをお伝えします。

Point 1:受け取り方で税額が大きく異なる点に注意

退職金と聞くと、なんとなく一括で受け取るイメージを持っていませんか? 退職金には「一時金で受け取る方法」と「年金形式で受け取る方法」があります。そして、受け取り方によって納める税金に大幅に差がつくことがあるのです。というのも、受け取り方によって税金の計算方法が異なるからです。一時金の場合は「退職所得」、年金の場合は「雑所得」となります。具体的に見ていきましょう。

◆勤続38年の場合は、一括で2,060万円まで「非課税」

大卒後の22歳から60歳まで38年間勤め、退職金2,500万円を一括で受け取る場合の税金を計算してみましょう。退職金の課税される所得についての計算方法は以下の通りです。

(収入金額〈源泉徴収される前の金額〉-退職所得控除額)×1/2

上記より「(2,500万円-退職所得控除額)×1/2」の計算式となりますが、退職所得控除額の計算も必要になります。退職所得控除額は勤務年数によって決まっています。退職所得控除額の計算式は以下に挙げておきます。

勤続年数が20年以下:40万円×勤続年数(※80万円に満たない場合は80万円)

勤続年数が20年超え:800万円+70万円×(勤続年数-20年)

注記:勤続年数に1年未満の端数がある場合には、切り上げて1年とします。

勤続年数38年の場合、「2,060万円(800万円+70万円×18年)」の退職所得控除になります。先ほどの計算式に当てはめると、課税所得は、

(2,500万円-2,060万円)×1/2=220万円

です。ここに税率「10%」をかけると、納める税金22万円が出てきます(税率は課税所得により異なります)。つまり、勤続38年の人は、2,060万円以内であれば税金はかかりませんから、一時金で受け取るとお得なことがおわかりかと思います。

◆年金形式で受け取ると「雑所得」扱いとなって税金が多くなることも

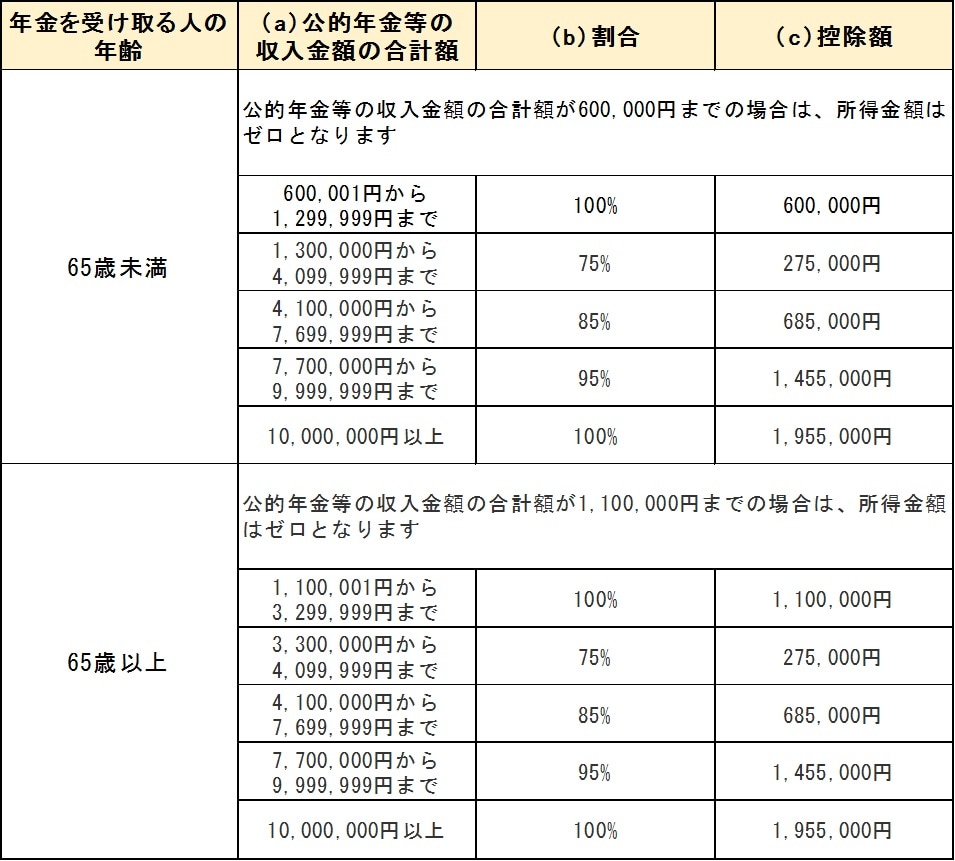

退職金を年金形式で受け取る場合、雑所得として扱われて国民年金や厚生年金など公的年金の受給と合算して課税されることになります。ただしその際、「公的年金等控除」を引くことができますが、注意点が2つあります。

1.65歳未満と65歳以上で控除額が異なる

2.令和2年度から控除額が変更となる

令和2年度からの速算表を見てみましょう。

なお、令和2年度より新たに「年収要件」が加わります。上記の表は「公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円以下」の場合です。合計所得金額が1,000万円超2,000万円以下の場合は別途控除額が異なります。

退職金の年金受け取りは「5年、10年、15年」など、会社の退職金規定に記載されているはずですので確認をしておきましょう。

65歳未満で退職する場合、控除額は65歳以上に比べて少なくなります。ただし、65歳から多くの人は公的年金の受給をすることになると思いますので、自分の公的年金の受給額と退職金の合計額を確認しておく必要があります。また、個人年金保険の受給額も雑所得になりますので、お宝年金保険がある人は注意しておく必要があります。

ご覧の通り、退職金の年金形式の受け取りは一括受け取りに比べて税制の優遇がありません。公的年金などその他の収入の影響により課税額が多くなり、それに伴い社会保険料も増えることになります。さらに、介護保険の自己負担は所得に応じて1割から3割になるため、広範囲に影響を及ぼす可能性もあります。

しかし、デメリットだけではなく、会社によっては、未払い分の退職金を年利2%などで運用してくれるケースもあることも覚えておきたいところです。

Point 2:「確定拠出年金」は優先して受け取りたい

アラフィフ世代の人は、複数の退職金を受け取るケースもあると思います。たとえば、確定給付年金や確定拠出年金がある場合、受け取る順番と受け取る年数で税金のかかり方が異なることをご存じでしょうか? 確定拠出年金には企業型のほかに個人で行う個人型(iDeCo)がありますが、どちらの場合も含みます。

退職金を一括で受け取る場合、前述の通り、退職所得控除を適用できるので税制メリットが大きいとお伝えしました。退職所得控除については以下のルールがあるのです。

「4年以内に他の者から受け取った退職金が存在する場合、勤続年数の重複している期間を退職金控除に含まない」

つまり簡単に言うと、5年空ければそれぞれの退職金についてフルで退職所得控除を使えることになります。

ただし、ここで気をつけなければならないことがあります。確定拠出年金に限っては4年以内ではなくて「14年以内」と定められています。つまり、確定拠出年金を後に受け取ると、15年空けていないと重複期間に入れられてしまうことになるのです。

具体的に言うと、企業型、個人型問わず確定拠出年金を60歳で受け取り、65歳で確定企業年金を一括で受け取れば、退職所得控除をフルに利用できるのでお得(税制上有利)ということです。

個人型の場合は、10年以上の加入期間があれば受け取りについては60歳から70歳まで任意に決めることができます(2019年12月時点)。企業型の場合は、会社の規約に従うことになるので、希望通りの受け取りができない場合もあるでしょう。

最後になりますが、退職金は会社員にとって長年の労働による血肉の結晶です。受け取る際には絶対に損したくないという思いを持たれるのは当然でしょう。その上で、受け取る方法や時期については税金だけではなくライフプラン全体を考えて決めることが重要であることを、改めて付け加えておきたいと思います。

三原 由紀

合同会社エミタメ代表

プレ定年専門ファイナンシャルプランナー

「FP相談ねっと」認定FP