土地の評価は「路線価方式」と「倍率方式」

土地のうち、市街地にある土地は「路線価方式」で評価し、それ以外の土地については、「倍率方式」で評価します。

路線価とは、路線(道路)に面する標準的な土地の1㎡当たりの価額のことで、国税庁が毎年公表し相続税、贈与税の算定基準としています。

路線価で評価するには土地の所在により面している道路を確認し、次に登記簿や固定資産税評価証明書で確認した土地の面積をかけて計算します。

一方、倍率方式とは、路線価が定められていない地域の評価方法です。その土地の固定資産税評価額に一定の倍率をかけて計算します。この倍率も国税庁が公表します。

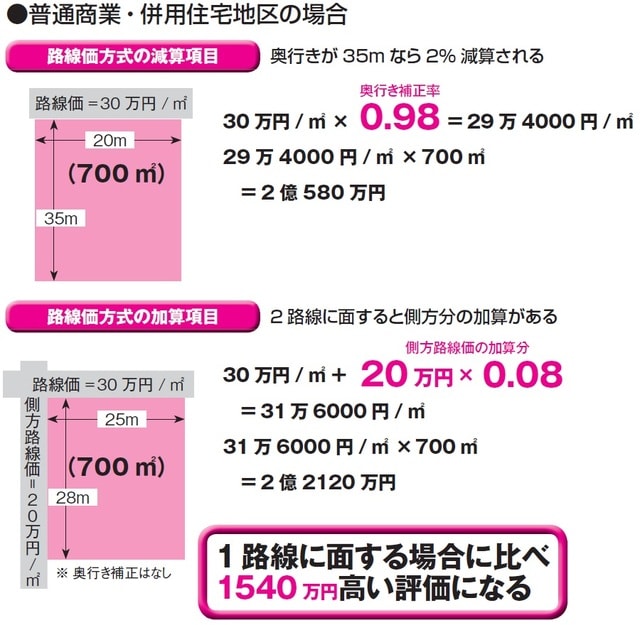

路線価方式は減算項目と加算項目を考慮

路線価に面積をかけて評価額を出すだけでは、具体的な土地の形状によっては正確な評価額といえないことがあります。

そのため、土地の形状や位置を考慮して、基本の価格から補正率を加算・減算して評価します。たとえば、宅地の一方のみが路線に面している場合、間口が狭い場合、奥行きが長大な場合や、がけ地や不整形地、無道路地に関しても、一定の割合を減算して評価することになっています。これを路線価方式の減算項目といいます。

また逆に、宅地が角地にある場合や、二方に道路がある土地などは、一定の割合を加算して評価します。これは路線価方式の加算項目となります。

家屋の評価方式は「倍率方式」となり、全国一律1倍になっています。

つまり、固定資産税の評価額がそのまま相続税評価額になります。自分の建物であっても賃貸住宅などで借家人の入っている家屋は「借家権」を差し引き、計算します。

固定資産税評価額×(1-借家権割合)という算式になりますが、借家権割合は一般的に30%を用いていますから、貸家は通常評価の70%で評価されることになります。建築中の建物は、費用原価の70%相当額で評価することになっています。

また、家屋から独立した門や塀、庭木、庭石、池などの庭園設備は、別途に評価されます。

<理解すること>

●市街地にある宅地は「路線価方式」で、それ以外の土地は「倍率方式」で評価。

●路線価方式では、土地の形状や位置によって減算、加算されることがある。

●家屋は、固定資産税の評価額がそのまま相続税評価額になる。

キーワード:路線価

路線(道路)に面する標準的な土地の1㎡当たりの価額のことで、その年の1月1日の価額が基準になる。通常毎年7月に国税庁によって公表される。国税庁のホームページで確認することができる。

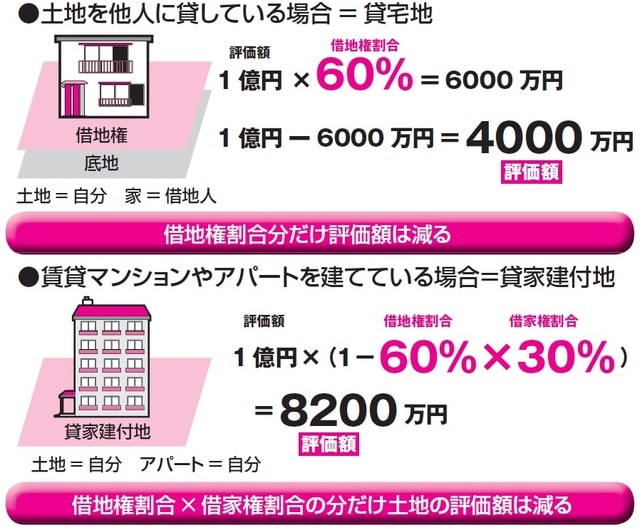

借地や貸宅地は、更地よりも評価が下がる

建物は所有しているが、土地を借りている場合、土地を借りている権利を「借地権」といい、相続財産として評価されます。借地権は、更地(自宅用の土地)の評価額に借地権割合をかけて計算します。借地権割合は地域ごとに決められており、路線価図で確認できます。路線価図には、アルファベットA~Gで30%~90%の借地権割合が表示されています。Aならば90%、Bならば80%といった具合です。仮に土地の評価額が1億円で、借地権割合がDの60%だった場合、借地権の評価額は6000万円になります。

土地を所有しているが、貸しており、借地人が建物を建てているという場合の土地の権利を「底地」といいます。左記のように評価額が1億円の土地で借地権割合がDの60%であれば、「底地」の評価額は4000万円です。「底地」は土地の所有者の財産で、相続のときは、「貸宅地」として評価されます。

貸宅地のように他人に貸している土地には、借地人の権利があり、すぐに明け渡してもらうというわけにはいきません。そのため、更地の評価額から借地人の持っている借地権を控除して評価することになっているのです。

アパートを建てると「貸家建付地」として評価が下がる

土地所有者が自分名義の賃貸アパートやマンションを建てて賃貸している場合、その土地は「貸家建付地」となり、更地の評価額から借地権割合と借家権割合(全国一律30%)をかけた分を引くことになっています。貸家建付地の価額は、自用地とした場合の価額-(自用地とした場合の価額×借地権割合×借家権割合×賃貸割合)で評価します。

たとえば、借地権割合が60%の土地では、60%と30%をかけた18%が貸家建付地の減額となります。ここも土地評価額が1億円だとすると、

1億円×(1-60%×30%)=8200万円(※全部を賃貸している場合)

1億円の土地が8200万円の評価になるのです。また、アパートなどの各独立部分の一部が課税時期において空室となっていれば、その部分は貸家建付地とならずに賃貸割合をかけて算出しますが、下記のように一時的に空室になっていたにすぎないと判断されるものについては、課税時期においても賃貸されていたものとして評価されます。

①各独立部分が課税時期前に継続的に賃貸されてきたものであること。

②賃借人の退去後速やかに新たな賃借人の募集が行われ、空室の期間中、ほかの用途に供されていないこと。

③空室の期間が、課税時期の前後の1カ月程度であるなど、一時的な期間であること。

④課税時期後の賃貸が一時的なものではないこと。

<理解すること>

●「借地権」は、評価額に借地権割合をかけて評価する。

●「貸宅地」は、評価額から借地権割合を引いて評価される。

●「貸家建付地」は、評価額から借地権割合と借家権割合をかけた分を引く。

キーワード:借地権割合

借りている土地の何割が借地権に相当するかを示す割合をいう。一般的に商業地のほうが住宅地よりも高くなる。路線価図を見ると、借地権割合の数値のほか、その適用範囲もわかるようになっている。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士