遺言書は法定相続分より効力がある

遺言書で相続人を指定している場合は、指定相続となります。これは、相続人が何人もいる場合、被相続人が遺言によって、特定の相続人、または全員の相続分を指定することができるという制度です。

被相続人が各人にどのように財産を与えたいかを考えるのは、当然の心理といえます。遺言書があれば法定相続分より優先されるため、被相続人は、自分の財産を遺言によって自由に処分することができます。しかし、まったく自由ということになると、たとえば愛人や他人などに与えられてしまい、遺族が生活に困るといったケースも出てきます。

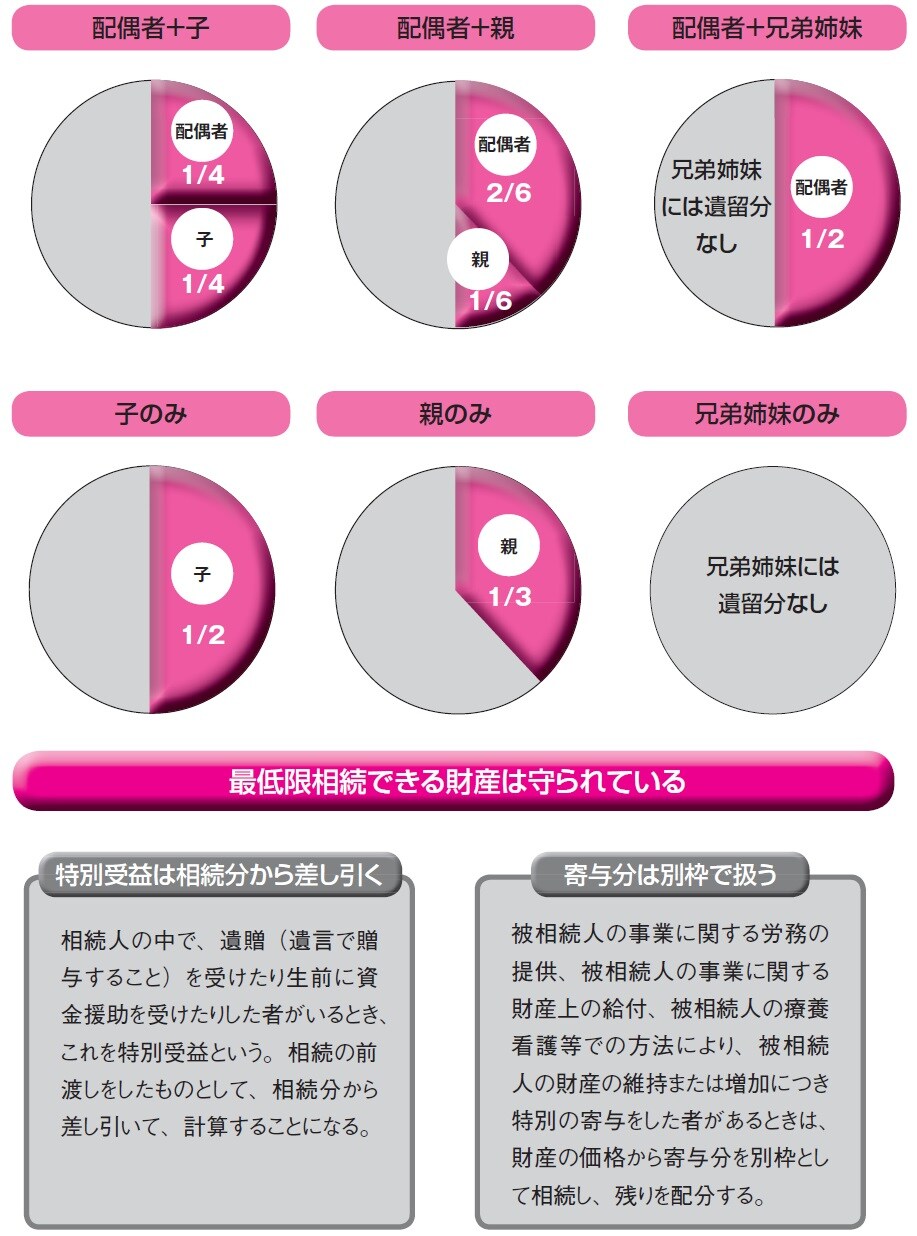

こうした事態を避けるために、一定の範囲の相続人が最低限相続できる財産を保証しています。これが「遺留分」です。

この遺留分が侵害されたとわかったときは、相手方に財産の取り戻しを請求します。これを「遺留分の減殺請求」といいます。

減殺の請求をするときは、文書で相手方に「減殺する」という意思表示だけをすればよいのです。「遺留分の減殺請求」は法的に守られているため、相手がどうしても応じない場合は、家庭裁判所に調停を申し立てることになります。

遺留分の減殺を請求できる期限は、相続があることを知ってから1年以内、侵害されていることを知らなかった場合は、それを知ってから1年となります。相続の開始から10年を経過すると、遺留分減殺請求権は時効となり消滅してしまうので、確実に期限内に請求することが必要です。

<理解すること>

●指定相続では、相続人を、遺言書で指定することができる。

●遺言書は法定相続分より効力があるので、遺言で自由に処分することができる。

●遺族が生活に困らないよう、遺留分が設定されている。

キーワード:遺言書

自分の意思を生前に文書にしたもので、法律的に保護される。相続人の間に不和がある場合、内縁の妻や認知した子供がいる場合、世話になった他人に一部を分け与えたい場合など、遺言を残しておいたほうがよいケースも多い。

無課税でも、税額軽減の特例を適用する場合は申告必須

財産を取得すれば必ず相続税がかかるというものではありません。

相続税には基礎控除があり、平成27年1月1日からは、3000万円+600万円×法定相続人の数となっています。法定相続人が配偶者と子供2人であれば、基礎控除の額は4800万円となります。この場合、財産が4800万円以下であれば、相続税がかかることはなく、相続税の申告をする必要もありません。

しかし、相続や遺贈によって財産を取得した人が、その相続前3年以内に被相続人から財産の贈与を受けていたときは、その贈与の価額をその人の相続税の課税価額に加えることになっているため、贈与財産も加算した合計額を相続財産とします。そして、財産が基礎控除を超える場合は、申告期限までに相続税の申告をする必要があります。

相続税の申告書の提出期限は、相続開始の日(亡くなった日)の翌日から10カ月以内です。なお、小規模宅地等の特例などを適用することにより、課税価額の合計額が基礎控除以下となる場合には、相続税はゼロとなりますが、これは相続税の申告をして初めて特例が適用されるものであり、相続税の申告は必ずしなければなりません。

また、配偶者の税額軽減の特例も同様で、申告をしなければ適用はできません。納税がないから申告しなくてもいいということにはなりませんので、注意が必要です。

では、相続税はどのように算出するのかを、下記の図表2を参照しながら見ていきましょう。

相続税の総額は、実際の遺産分割に関わりなく、遺産総額および法定相続人と法定相続分という客観的基準によって算出することになっています。

そのうえで、相続税の総額を実際の相続割合に応じて按分し、各人の相続税額を算出する仕組みになっています。

実際の納付税額は、この算出税額から各種の税額控除を引いた金額になります。

<理解すること>

●相続財産が基礎控除額より少なければ、相続税はかからない。

●相続税の計算の第1段階は、課税価額の算出。

●次に、基礎控除額を差し引いて、相続税の総額を出す。

キーワード:按分(あんぶん)

相続税の総額を出した後、実際の相続割合に応じて相続税を分けて、各自の税額を算出する。財産を多く相続する人が相続税も多くなる。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士