相続税の税額控除は6種類

相続税における税額控除は6種類あり、適用すれば税額から控除されます。

1.配偶者控除(配偶者の税額軽減)

①配偶者が相続する割合が法定相続分以下の場合は、相続税はかかりません。

②配偶者が相続する財産が1億6000万円以下の場合は、相続税はかかりません。ただし期限内(10カ月以内)に遺産分割協議を完了させて、相続税の申告と納付を済ませておかなければなりません。

配偶者の税負担を軽減するため、最も節税効果の高い控除となっています。

2.未成年者控除

未成年者が20歳に達するまでの年数1年につき10万円が控除されます。10万円×(20歳-相続開始時の年齢)=未成年者控除

3.贈与税額控除

相続開始前3年以内の贈与財産は、相続税の対象として加算されますが、贈与税をすでに払っている場合は相続税から控除できます。

4.障害者控除

①一般障害者の場合は、対象者の年齢が満85歳になるまでの年数1年につき10万円が控除されます。10万円×(85歳-相続開始時の年齢)=一般障害者控除

②特別障害者の場合は、対象者の年齢が満85歳になるまでの年数1年につき、20万円が控除されます。20万円×(85歳-相続開始時の年齢)=特別障害者控除

5.相次相続控除

10年以内に2回以上の相続が続いたときは、前回の相続にかかった相続税の一定割合を、今回の相続税額から控除できます。

6.外国税額控除

海外に財産がある場合、外国で日本の相続税に当たる税金を払うこともあります。そうした場合は、外国で払った税金分を、日本の税金から差し引くことができます。

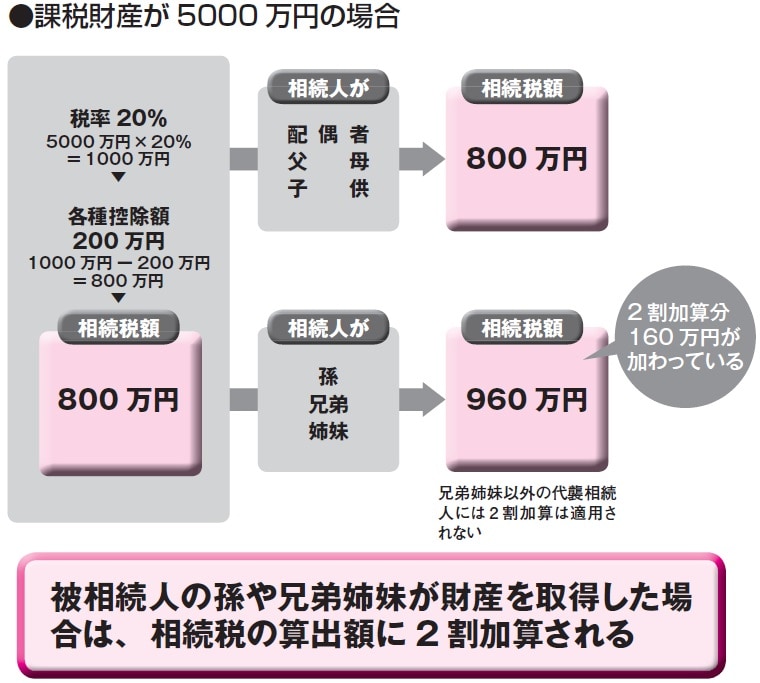

孫や兄弟姉妹が相続人の場合、算出税額は2割加算に

被相続人の配偶者や一親等の血族(父母や子供)以外の者が財産を取得した場合は、算出税額にその2割を加算するというものです。たとえば、被相続人の孫や兄弟姉妹が財産を取得した場合は、その算出税額が2割増しになります。養子になっている孫も同様に加算の対象です。ただし、兄弟姉妹以外の代襲相続人(被相続人より先に亡くなった相続人に代わって相続する相続人)には、2割加算は適用されません。

<理解すること>

●相続税の税額控除には、配偶者控除や未成年者控除など、6種類ある。

●最も節税効果が高いのが配偶者控除で、税負担を軽減する目的がある。

●孫や兄弟姉妹が財産を取得した場合は、算出税額が2割増しになる。

キーワード:配偶者控除

配偶者控除を受けるためには、「婚姻届が出ている法律上の配偶者であること」「相続税の申告期限までに、相続人・包括受遺者間で遺産分割が確定していること」という2つの条件を満たさなければならない。

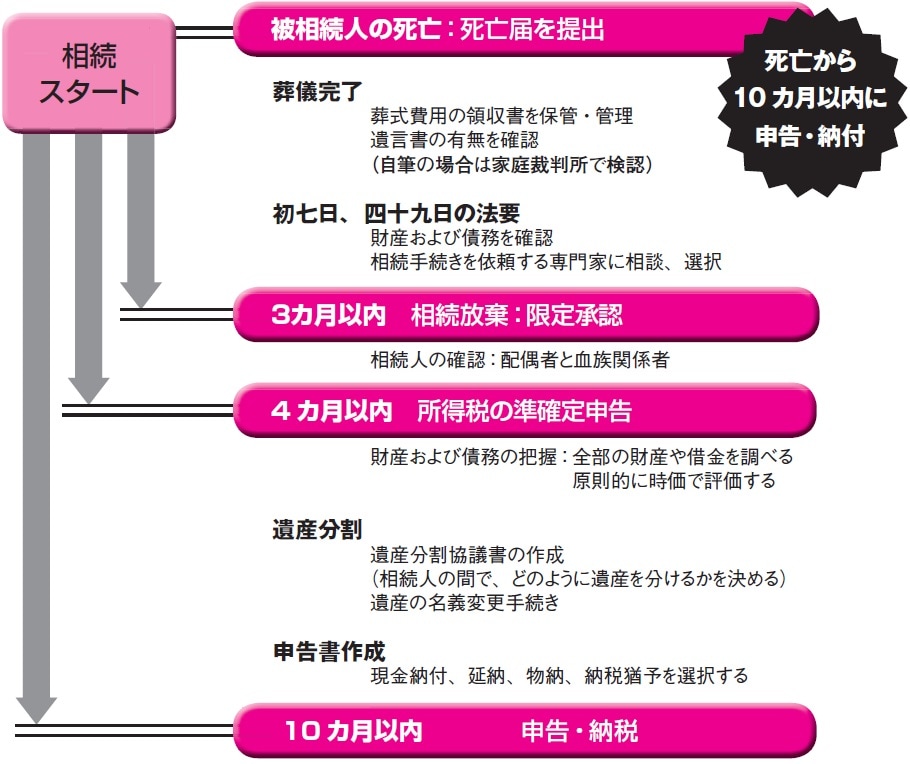

申告期限までの現金納付が原則だが、延納できる場合も

相続税の納付期限は、申告期限と同じで、全額を金銭で一括納付するのが原則になっています。よって被相続人が亡くなった翌日から10カ月以内に現金で納付しなければなりません。

しかし、相続した財産の大部分が不動産で、現金で相続税を納付することが難しいこともあります。このような場合は、税額を分割して年払いで支払う延納が認められています。

延納が認められるには下記の4つの要件に該当することが必要です。

①相続税額が10万円を超える

②納付期限内に金銭で納付することが困難な理由がある

③担保が提供できる(延納税額が50万円未満で、延納期間が3年以下は不要)

④申告期限までに延納申請書および担保関係書類を提出する

また、延納できる期間は原則的に5年ですが、相続財産の中で不動産が占める割合が大きい場合など、条件によっては最高20年までとされています。

物納は最終手段、農地等には納税猶予の特例も

金銭で延納できない場合は、相続財産を現物で納付する物納を選ぶこともできます。ただし、物納は次の4つの条件がそろっていることが必要で、厳しく制限されています。

①延納によっても金銭納付が困難なこと

②物納できる財産があること

③税務署長が許可すること

④申告期限までに物納申請書および物納手続き関係書類を提出すること

物納に充てることができる財産とその順位は、

第1順位…国債および地方債、不動産および船舶

第2順位…社債・株式・投資信託

第3順位…動産

となっています。

農業を営んでいた被相続人から相続人が農地等を相続して農業を営む場合には、一定の要件のもとに、その取得した農地等の価額のうち、農業投資による価額を超える部分に対応する相続税額は、農業を継続する限り、その納税が猶予されます。この猶予される相続税額を「納税猶予税額」といいます。

農地の納税猶予を受けるためには、相続税申告書の提出期限までにその農地を取得し、農業経営を開始するなどの要件を満たす必要があります。申告期限までに遺産分割を終え、農地の名義変更をすることも必要です。

納税が猶予される期間は20年で、この間農業を継続していれば、納税免除になります。

<理解すること>

●相続税は現金で納付するのが原則。条件次第で延納もできる。

●現金で納付できない場合は、条件次第で物納もできる。

●農地を相続する場合は、納税猶予を受けることができる。

キーワード:延納と利子

延納の場合、相続財産における不動産の割合や延納期間により、利子税が設定される。たとえば、不動産の割合が75%以上とすると、延納期間は最高20年で2.10※%の利子税が、不動産などに対応する税額に加算されることになる。

※日本銀行が定める基準割引率が0.3%の場合

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士