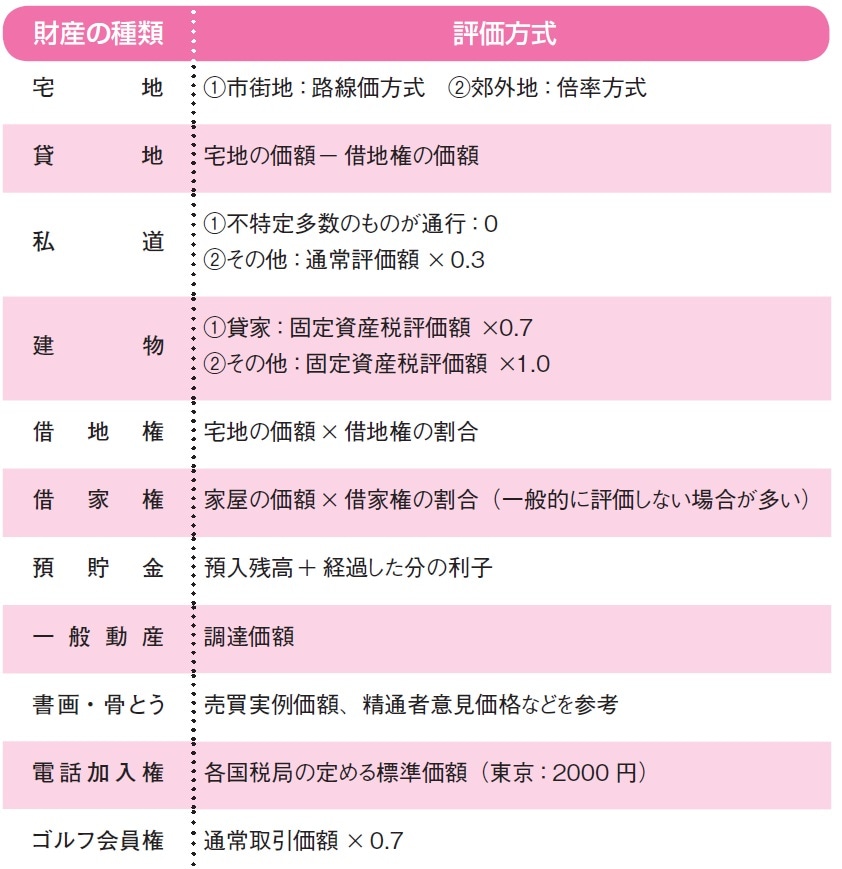

相続財産は、「亡くなった日の時価」で評価

相続財産の評価は、亡くなった日の時価(実際の取引価格)による評価が原則で、財産の種類ごとに評価方法が定められています。

時価とは、課税時期においてそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額をいいます。

しかし、時価といっても、その算定は簡単ではありません。そこで、様々な財産を公平に評価するため、国税庁では財産評価基本通達によって、財産の種類ごとに具体的な評価方法を定め、これに従って評価します。

預貯金は、相続開始当日の「残高」が評価額になる

被相続人がそれまでに貯めてきた預貯金は、残高がそのまま財産評価となります。評価は相続開始当日のものです。普通預金や通常貯金は、相続開始日の残高がそのまま評価額になりますが、定期預金や定期郵便貯金など貯蓄性の高いものは、預入額に課税時期現在までの分を算出した利子を加えなければなりません。ただし、源泉税は差し引きます。

また、年金のうち、年金保険は相続税の課税財産として計上します。厚生年金などの公的年金制度から支給される遺族年金には課税されません。

生命保険金の権利は、「解約返戻金」で評価

被相続人が保険料を負担していて、相続時点で保険に相当する事故が発生していない生命保険契約については、契約者や権利を相続した人に所得税や贈与税が課税されます。

相続開始時にまだ保険事故が発生していない生命保険契約に関する権利の価額は、相続開始時にその契約を解約する場合に支払われることとなる解約返戻金の額によって評価します。

なお、解約返戻金のほかに支払われることとなる前納保険料、剰余金の分配額などがある場合には、これらの金額を加算し、さらに、解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額がある場合には、その金額を差し引いた額により、生命保険契約に関する権利の価額を評価することとなります。

<理解すること>

●相続財産は、財産評価基本通達に基づく時価に従って評価。

●被相続人が貯めてきた預貯金は、残高が財産評価となる。

●生命保険事故が発生していない場合は、原則、解約返戻金の額で評価する。

キーワード:解約返戻金

生命保険などで、生命保険事故に遭わないままで解約したときには、積み立てていた金額の一部が戻ってくる。これを解約返戻金という。死亡したときに支払われる死亡一時金も、ほぼ同じ金額が支払われることが多い。

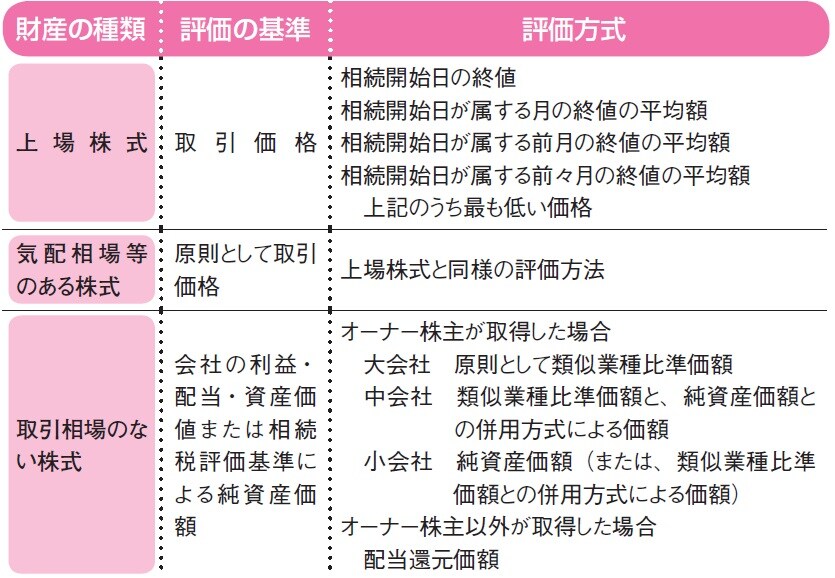

株式の評価方法は3種類

株式には以下の3種類があり、それぞれに評価方法が違います。

①上場株式

上場株式は、その株式が上場されている金融商品取引所が公表する課税時期の最終価格で評価します。課税時期とは、被相続人が死亡した日や贈与を受けた日のことです。ただし、課税時期の最終価格が、次の3つの価額のうち最も低い価額を超える場合には、その最も低い価額で評価します。

イ 課税時期の月の毎日の最終価格の平均額

ロ 課税時期の月の前月の毎日の最終価格の平均額

ハ 課税時期の月の前々月の毎日の最終価格の平均額

なお、課税時期に最終価格がない場合や、その株式に権利落ちなどがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付き贈与や個人間の対価を伴う取引で取得した上場株式は、その株式が上場されている金融商品取引所の公表する課税時期の最終価格により評価します。

②気配相場等のある株式

気配相場等のある株式を相続、遺贈または贈与によって取得した場合には、次のように評価します。

(1)登録銘柄や店頭管理銘柄の評価

登録銘柄や店頭管理銘柄は、日本証券業協会の公表する課税時期の取引価格によって評価します。この場合、その取引価格に高値と安値がある場合は、その平均額によります。ただし、その取引価格が、次の3つの価額のうち最も低い価額を超える場合には、その最も低い価額で評価します。

イ 課税時期の月の毎日の取引価格の平均額

ロ 課税時期の月の前月の毎日の取引価格の平均額

ハ 課税時期の月の前々月の毎日の取引価格の平均額

なお、課税時期に取引価格がない場合や、その株式に権利落ちなどがある場合には、一定の修正をすることになっています。

以上が原則ですが、負担付き贈与や個人間の対価を伴う取引により取得した登録銘柄や店頭管理銘柄は、日本証券業協会の公表する課税時期の取引価格によって評価します。

(2)公開途上にある株式の評価

上場または登録に際して、株式の公募または売り出しが行われる場合における公開価格によって評価します。

③取引相場のない株式

取引相場のない株式(上場株式、登録銘柄、店頭管理銘柄および公開途上にある株式以外の株式)は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、それ以外の株主かの区分により、それぞれ原則的評価方式または特例的な評価方式の配当還元方式によって評価します。

また、原則的評価方式は、評価する株式を発行した会社を従業員数、総資産価額および売上高によって大会社、中会社または小会社のいずれかに区分して、評価することになっています。

<理解すること>

●株式の評価方法は、上場株式、気配相場等のある株式、取引相場のない株式に分

かれる。

●取引相場のない株式は、原則的評価方式で区分して評価する。

キーワード:上場株式

証券取引所で売買される株式のこと。上場するためには、取引所などが定める上場基準を満たし、審査に合格する必要がある。一方、日本証券業協会の登録銘柄や店頭管理銘柄、あるいは公開途上にある株式を「気配相場等のある株式」という。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士