申告期限までの売却で、相続税が安くなる可能性も

相続税は申告期限までに現金納付が原則です。納付が一日でも遅れたら延滞税がかかります。期限を厳守して納付し、余分な税金がかからないようにすることも節税です。

しかし、相続税がかかるだけの財産を相続することは間違いないとしても、相続するのがすぐに納付できる流動資産ばかりとは限りません。

住んでいる自宅や、お店や会社が使用する事業用地のように、手放してしまうことができない不動産の場合はすぐに売ることができないため、納税資金の捻出の仕方が課題となります。

不動産の物納は、以前と比べて要件が非常に厳しくなりましたので、売却をして相続税を払う方が増えてきています。

相続で取得した不動産は長期所有の財産と見なされます。取得原価は被相続人が取得した価額を引き継ぎますが、不明な場合は売却価格の5%となりますので、たいてい譲渡税の課税対象になります。

相続税を払うために売るのに譲渡税もかかるのでは負担が大きいため、相続税を払う分までは譲渡税がかからないよう優遇措置が認められます。この特例により譲渡税の負担が軽減されますが、申告期限から3年以内とする制約がありますので、相続した不動産を売るなら3年以内が有利です。

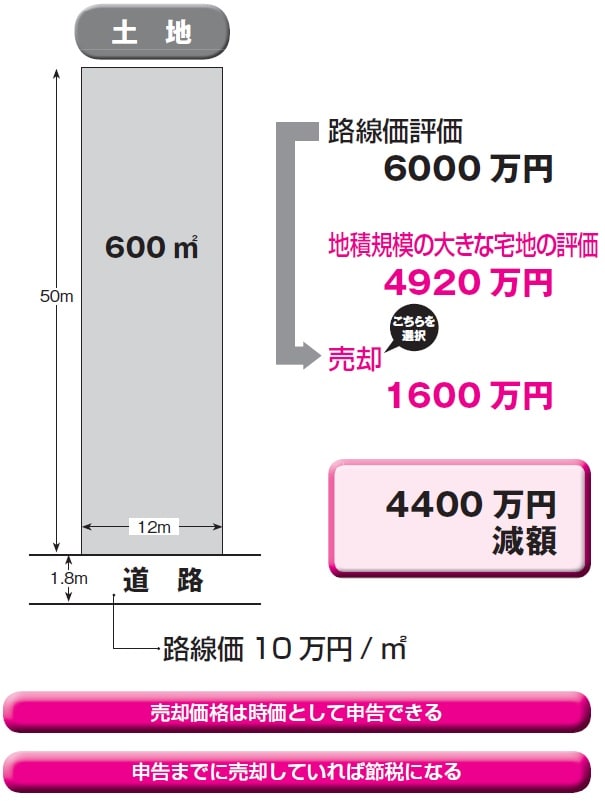

相続税評価以下の売却価格となった場合、申告期限までに売却することで、時価=売却価格で申告できる可能性がありますので、相続税が安くなります。

<理解すること>

●売却価格を時価として申告できる。

●不動産の物納は要件が非常に厳しくなったので、売却が増えている。

●相続した不動産を売るなら3年以内が有利。

キーワード:時価

相続財産の価額は、時価によるものとされている。時価とは相続発生時においてそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に成立すると認められる価額をいう。

生前の相続対策は、不動産の実務経験がある相手を選ぶ

不動産も、預金も、いままでのようには増えない厳しい時代になりましたが、相続税は増税に舵が切られました。苦労をして守り、築いてこられた大切な資産は、これからはそのまま持ち続けるのではなく、上手にバランスを取らないと残せない時代になります。

相続財産の半分以上が不動産だということは、直近の国税庁の資料からもわかります。相続対策をしておきたいと考える人のほとんどが不動産を所有されていると考えていいでしょう。

それだけに、相続対策は不動産の売却、購入組替、活用、贈与などで行うことになります。空き地、空き家など活用していない不動産をかかえていることもリスクとなる時代ですので、相続対策だけでなく、資産運用としてのアドバイス、提案が求められます。

さらに、現金などの金融資産が残ったとしても、そのままでは「節税」にはなりません。現金を不動産や生命保険などに替える「相続対策」も必要といえます。

「相続対策」として効果的な「不動産対策」といえば、現金で不動産を購入したり、土地を売却して別の不動産を購入する「資産組替」、所有地にアパート、マンションを建てて賃貸事業を行う「土地活用」などいくつかありますが、いずれも法律や税務や金融の知識ではなく、「不動産の知識」や「不動産の実務」が必要となります。

ところが、相続対策を考える場合、多くの方は法律の専門家である弁護士、税務の専門家である税理士、金融の窓口である信託銀行に相談します。いずれも不動産の専門家ではありません。つまり生前の相続対策の実務を頼むには適任でないのです。

生前の相続対策をする場合は、不動産の実務経験があり、実務のサポートができる相手に依頼しましょう。

<アドバイス>

・生前の不動産対策は、不動産の実務ができる専門家に依頼する

・相続対策は不動産の知識や実務経験がないと進められない

・法律や税務、金融の専門家は生前の相続対策の専門家ではない

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士