国による「じぶん年金作り」の制度、iDeCo

「iDeCoって、金融商品の名前ですか?」

ランチ会やセミナー参加者からよく聞かれる言葉がこれです。最近銀行や証券会社など金融機関でiDeCoのポスターやチラシを見かけることが増えてきたので、言葉は知っているという人は結構います。同時に、金融商品の名前と勘違いしている人もいます。

iDeCoとは、確定拠出年金の略である「DC(Defined Contribution Plan)」と個人を表す言葉の「individual」の頭文字を組み合わせたものです。確定拠出年金とは国の制度であり、金融商品の名前ではありません。

確定拠出年金には、「企業型」と「個人型」の2つあります。企業型は企業の退職金制度として導入されており、令和元年8月時点で企業型加入者720万人です。iDeCoは個人型で、文字通り個人的に手続きをして加入します。令和元年8月時点で個人型加入者135万人います。

2017年1月から、確定拠出年金は日本に住んでいる20歳以上60歳未満のすべての人が加入できるようになりました。ただし、国民年金保険料を滞納している人、免除を受けている人だけは加入できません。

ところで、なぜ国はこれほど加入できる人を増やしたと思いますか?

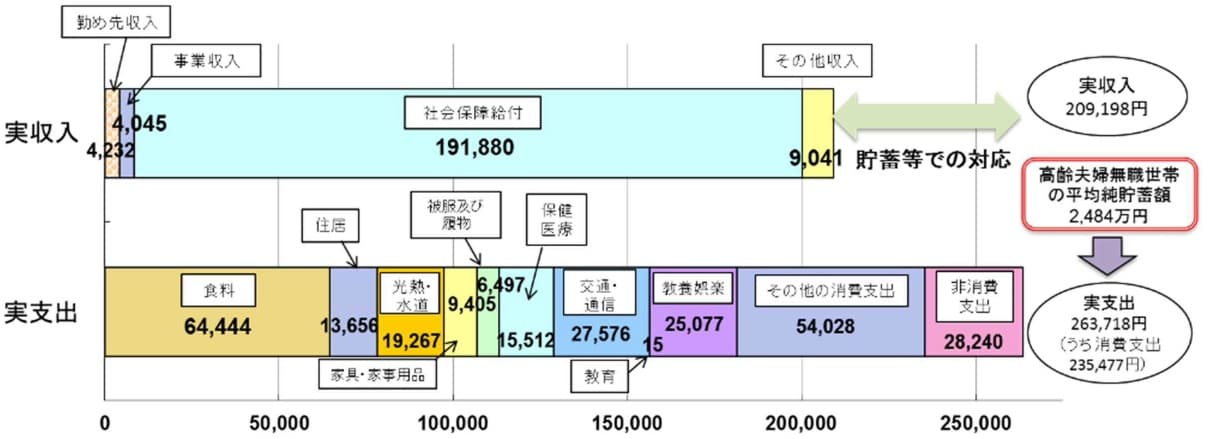

2019年6月、金融庁の例の報告書が話題になりました。いわゆる「老後資金2,000万円問題」です。

夫65歳以上、妻60歳以上の夫婦のみの世帯は、実収入が約21万円、実支出が約26万円という毎月約5万円の赤字となっており、その赤字を補うためには、平均寿命までの30年間で約2,000万円必要…という計算でした。

この計算をモデルになったのは、昭和から平成を生きた平均的な夫会社員と専業主婦という夫婦です。今の現役世代にどれほどこのパターンに当てはまる人がいるでしょうか?

現役世代の家族のあり方は多様化しています。もう平均値では語れません。夫婦ともに会社員、夫会社員・妻パートの夫婦、独身、シングルファザーやシングルマザー…と、「夫=会社員・妻=専業主婦」といった組み合わせ以外の家族の形が増えています。

もちろん、公的な年金がなくなることはありません。ひとりひとり不足額に違いはありますが、明確にいえるのは、どのパターンの家族であっても、年金だけで生活するのは厳しいということです。もはや年金だけで老後生活を支えることは至難の業なのです。

国が全国民に「じぶん年金作り」することを勧めているのは、そのためです。頑張って「じぶん年金作り」としている人には税金を優遇する制度を作りました。これが確定拠出年金です。

ですから「老後が不安、でもどうやってお金を貯めればいいのかわからない」という人は、節税しながら老後に備えて、じぶん年金が作れるiDeCoをはじめてください。

iDeCoが持つ、3つのすごい「節税メリット」

1. 積み立てるお金が全額所得控除になる

全額所得控除と言われても、ピンとこないかもしれません。簡単にいうと「税金のかからないお金になる」ということです。所得税10%、住民税10%の税率20%で例をあげてみます。

iDeCoを月23,000円積み立てていると年間276,000円です。55,200円(276,000円×税率20%)もの税金が戻ってきます。10年間で55万円、20年間で110万円もお得です。

会社員で働いている人は、年末が近づいてくると生命保険料控除証明書を会社に提出しますよね? 生命保険であれば、どれだけ高額な保険料を支払っても、年間12万円(4万円×3種類)が所得控除の上限です。戻ってくる税金は、24,000円(120,000円×税率20%)で、10年間で24万円、20年間で48万円。長い期間になるほどiDeCoと差が開きますね。

iDeCoの積立金には限度額がありますが、全額税金のかからないお金となり、税金がお得になるのです。

2. 運用して利益がでても税金がかからない

通常の投資信託であれば、投資信託の売却益や分配金、預金の利息には20%の税金がかかります。これがiDeCoであれば、60歳までの期間中に売却もできますが、その際に売却益が出ても税金がかからないのです。運用中に受け取った分配金や預金の利息も税金がかかりません。

会社員が毎月23,000円を投資信託で積み立てしていく例でみてみましょう。年3%の複利で運用できた場合、20年後の積み立て金は約755万円になります。積み立てた元本は552万円、運用益は203万円です。iDeCoであれば755万円がそのまま残ります。しかし、通常の証券口座で積み立てていた場合は運用益に約20%税金がかかるので、受取額は714万円に減ります。課税口座と税金がかからないiDeCoでは41万円の差が生じます。運用期間が長くなるほどこの差は大きくなります。

iDeCoは60歳までは引き出せませんが、分配金をもらったり、投資信託を売ったり買ったりして、売却益が出るとますますこの差は大きくなります。何度売買しても税金がかからないので、効率よく資産づくりができます。

3. 受け取る時も退職金扱いで税金が優遇される

iDeCoの受け取り方は3パターンあります。「60歳以降に一時金で受け取る」「分割で受け取る(年金方式といいます)」「一時金と分割の併用で受け取る」というパターンです。

一時金で受け取る場合は「退職所得控除」が使えます。これは、勤務先の企業から退職金が支給された時に適用される計算方法です。例えば、iDeCoをはじめてから20年であれば、800万円(20年×40万円)、30年であれば、1,500万円(800万円+70万円×10年)が控除額となり、この金額までは税金がかかりません。長くなるほど、控除額が増える仕組みになっています。ただし、注意点として、勤務先の企業から退職金が支給される場合は合算されます。

分割で受け取る年金受け取りでは「公的年金等控除」が使えます。iDeCoの年金と公的年金などの合計額が控除額以下であれば、税金がかかりません。65歳未満の人は70万円、65歳以上の人は120万円までの控除額に収まる部分については税金がかかりません。

受け取りの時には税金のシュミレーションすることをお勧めします。受け取り方によっては税金がかかる場合、かからない場合があります。自分で計算できない時にはFPなど専門家に相談するといいでしょう。

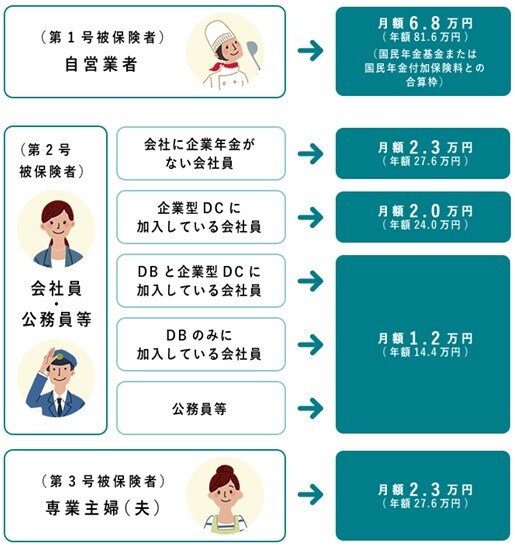

職業や勤務先によって掛け金の限度額が異なる

iDeCoは加入者の職業や勤務先の企業年金によって、積み立てできる掛け金の限度額が異なります。まず、自分がどこに当てはまるか確認しましょう。

掛け金を最も多くできるのは自営業者の人です。自営業の人は第1号被保険者といって、国民年金しかかけることができない人たちです。ですから、その分自分で老後に備える必要があります。年間816,000円(月68,000円)まで積み立てができます。ただし、国民年金基金も掛けている場合はiDeCoと合算になります。つまり、

68,000円-国民年金基金の金額=iDeCoの掛け金の限度額

になるということです。公的年金が手薄な分、iDeCoの大きな節税メリットを生かして、若いうちから取り組むことが望ましいでしょう。

会社員は勤務先の企業年金によって、限度額に違いがあります。

まず、企業年金がない会社員は、年間276,000円(月23,000円)が限度額になります。企業年金がある会社員のうち、企業型確定拠出年金のみある場合は、年間240,000円(月20,000円)が限度額になります。確定給付年金(DB)のみ又は確定給付年金(DB)と企業型確定拠出年金の両方がある場合は年間144,000円(月12,000円)が限度額になります。

無理のない範囲で作っていける、最強の「じぶん年金」

意外と会社員は勤務先の退職金制度や企業年金のことを知りません。自分の退職金や企業年金は老後資金に大切な情報です。これを機会に勤務先の退職金制度や企業年金を調べてみてください。

公務員は年間144,000円(月12,000円)、専業主婦は年間276,000円(月23,000円)が限度額となります。

毎月の掛け金は最低5,000円からです。それ以上はその人の限度額まで1,000円単位で設定できます。必ずしも限度額いっぱいにすることはありません。設定額は年に1回変更できます。60歳まで引き出すことができないので、家計に応じた無理のない範囲で設定するといいでしょう。

また、2018年1月からは限度額の枠が月単位から年単位に変更されました。会社員や公務員の場合はボーナス時に年払い、半年払いとまとめて払うこともできます。年間で家計からどのくらいiDeCoをするか、考えてみるといいですね。

iDeCoとは「じぶん年金」作りの最強の制度です。たとえ少額であっても、若いうちから、コツコツと無理のない範囲で続けていくと老後には一財産になる可能性は十分にあります。

「まだ若いから、先でいい」「今はそんなお金ないから」などiDeCoをはじめない理由を探すことは簡単です。ですが、公的年金も含めて、自分の年金は自分で作るという気持ちをもっていただけたら、老後に対するイメージがポジティブになるのではないでしょうか? 一度立ち止まって、自分自身の老後について考えるきっかけにしてみてください。

黒木 留美

ファイナンシャルプランナー(FP)