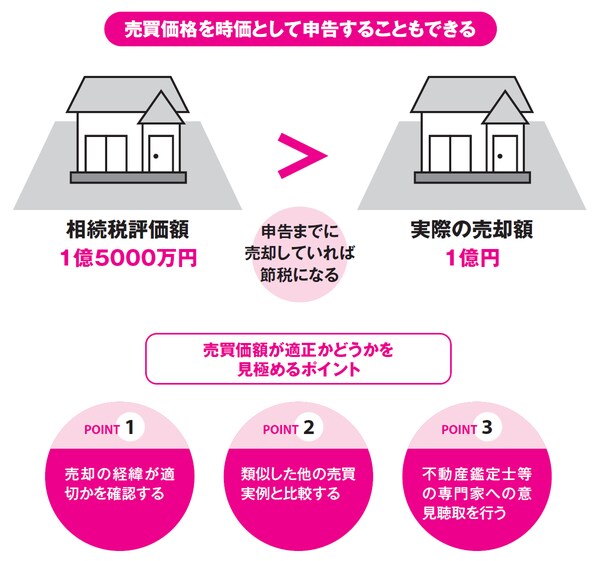

路線価と売買価格の差が評価減となる

<ココに注意!>

1:不動産は路線価評価よりも低い価格でしか売れないときは、売買価格を時価とできる。

2:貸地や別荘地なども、相続税評価額以上で売れないときは、売却することで評価額を減額できる。

3:申告後の売却でも売買価格で相続税が還付される。

相続では、財産の価額は被相続人が亡くなった日の時価によると定められています。したがって、それぞれの財産は定められた評価方法によって「時価」を計算し、相続財産の評価とします。

しかし、不動産の場合は、個々に特殊な事情やさまざまな形状があります。「路線価×面積」や補正率などで評価した金額で売買されるかというと、そうとも言い切れません。

たとえば、相続税の申告までに土地を売却した場合に、路線価評価や不動産鑑定評価よりも低い価格でしか売れないこともあり得るのです。そうした場合は、土地の売買契約書を添付することで、売買価格が「時価」となり、相続税評価額として申告できます。結果的に、路線価と売買価格の差額が評価減となり、相続税も下がります。

貸地や別荘地の売却でも節税できる

貸地も相続税の対象となるため、相続のタイミングで売却してしまう方法もあります。この場合、借地人が買い受け人の第一候補となりますが、相続になったからといっても、まとまった土地代を用意することが難しく、購入できないこともあります。

その際は価格を下げたり、第三者に売却するなどで、相続税評価額以上に売れない場合であっても、申告期限までに売却すれば節税になります。また、別荘地など、以前に比べて人気の落ちた不動産も、申告期限までに売却することで、時価申告ができ、節税につながります。

申告後の売却でも相続税が還付される相続税の申告期限内に売却しなかった場合でも、申告後に売却した際に路線価評価を下回っているときは、更正の請求をすることで相続税の還付を受けることができます。

原則は、申告期限より5年以内が更正の請求の期限となっていますが、売却する場合は早めに決断するようにしましょう。

適正な価額であることが大前提…事前準備が必要に

売買価額による申告をする場合は、その価額が適正であることが大前提となります。

しかし、「納税資金確保のために売り急いだ」「親族などに売却した」などの事情がある場合、売買価格は適正なものといえない場合があります。申告にあたっては、類似した他の土地の取引事例と比較したり、不動産鑑定士の適正価格意見書を資料として添付するなどの準備が必要となるでしょう。

<キーワード>

時価(じか)

相続財産の価額は、時価によるものとされている。時価とは相続発生時に、それぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に成立すると認められる価額をいう。

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士