財産の大部分が土地なうえ、現金も少なく・・・

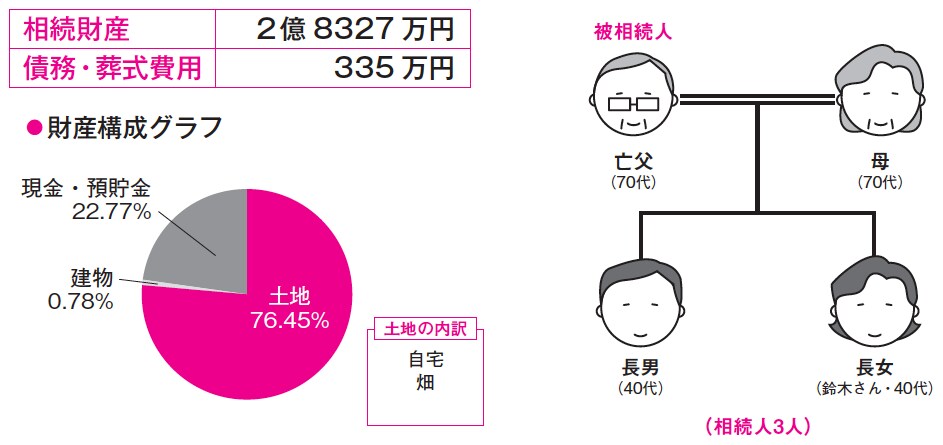

[図表1]依頼者:鈴木さん(40代女性)・主婦

<相続人>

農業は継続できず、納税が心配

鈴木さんの父親は祖父から相続した土地を活かして、農業と貸家業を営んでいました。長女である鈴木さんは他県に嫁いで生活しており、長男も仕事の関係で全国各地での転勤を繰り返しています。そのため、両親は2人暮らしで、農業も2人だけで取り組んできました。

父親はそれまで大病をしたことがなく、普段から元気でしたので、相続はまだまだ先のことと思っていたのですが、あるとき、急に倒れて亡くなってしまいました。残された母親は、1人では農業を継続できず、2人の子どもも手助けはできそうにありません。

鈴木家の財産は大部分が土地であり、相続税がかかるとしても納税できる現金が少ないという状況です。農地は生産緑地にしてきましたが、農業を継ぐ者がおらず、農地の納税猶予を受けるための営農要件も満たせそうにありません。鈴木さんとしては、できるだけ節税したいという気持ちです。

「地積模の大きな宅地の評価」の適用で3034万円節税

<相続コーディネーター>

地積模の大きな宅地の評価を適用する

鈴木家が所有している土地のうち、生産緑地に指定している田んぼは1000㎡以上あります。地形は一方路地で奥行きが長く、宅地造成するには道路を通さなくてはなりません。周辺も高層住宅などがない一戸建ての住宅地であるため、地積規模の大きな宅地の評価を採用することが適していると判断できました。

また、一部の畑は地盤面が道路より50cmほど下がっており、宅地として利用するためには土盛りをするなどの造成をしなければならないため、造成にかかる費用を算定して評価減を行いました。

●相続した預金を納税資金に充てる

農地の納税猶予を受けると納税額は減らせますが、2人の子どもは農業を継続できないため、今回は、相続した預金を納税資金に充てるようにしました。母親が相続した割合が大きいため(配偶者の税額軽減により1億6000万円まで無税適用)、今後、二次相続に向けた生前対策が必要になります。

[図表2]地積規模の大きな宅地の評価・宅地造成費減額をする

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士