大切な農地を守りつつ、できる限り節税を・・・

[図表1]依頼者:伊藤さん(50代男性)・会社員

<相続人>

農地を守り、できるだけ節税したい

伊藤さんの父親は農家の長男として農業を継続してきました。周辺は宅地化が進み、農地の周辺は住宅が立ち並んでいますが、先祖から引き継いだ農地を守るというのが父親の信条でした。貸家やアパート経営もしていますが、土地を売ったお金で建てており、頑固な父親は、それ以上はいくら勧められても節税対策をしようとはしませんでした。

おかげで負債はありませんが、いざ相続が起こると莫大な相続税がかかるのではないかと不安を抱えています。

母親は祖父と養子縁組をし、祖父が亡くなったときに土地を相続しています。父親の相続では、配偶者の税額軽減を使えば母親が無税になることは知っていますが、母親の財産が大きいため、多くの財産を母親が相続すると、次の相続が大変ではと不安です。

伊藤さんは長男として農業を継続して土地を守る覚悟ですが、姉には現金を分けたいと考えており、できるだけ節税したいという希望もありました。

二次相続を考慮し、子どもたちだけで相続することに

<相続コーディネーター>

母親が相続しないで、子どもだけで相続する

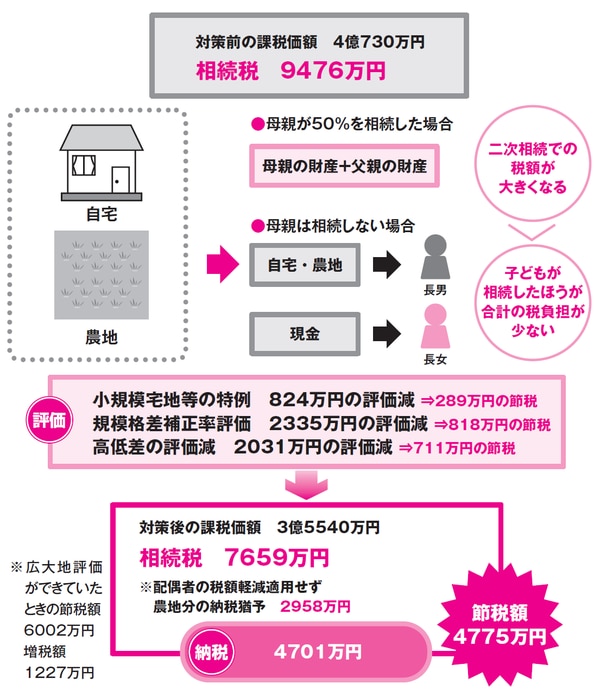

父親の財産だけでなく、母親の財産も合わせて現地確認をすると、ほぼ同じくらいであることがわかりました。

母親が父親の財産を相続すると、特例により半分までは相続税がかかりませんが、シミュレーションをした結果、母親の相続時(二次相続)の税額が大きくなり、トータルでの納税額が増えてしまうことがわかりました。

そこで、今回、母親は財産を相続せず、2人の子どもが相続することにしました。農業を承継する長男が全部の不動産を相続し、嫁いだ長女は現金の半分を相続します。

●高低差による評価減などで負担を減らす

次に節税方法として、税理士、不動産鑑定士の協力で農地3カ所は地積規模の大きな宅地の評価を適用しました。また、道路より2mほど低くなっている農地については、高低差による評価減を行うようにしました。

地積規模の大きな宅地の農地は生産緑地として営農します。納税猶予を受けて、納税の負担を減らし、活用を進める予定です。

[図表2]二次相続を踏まえた相続を考える

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士