負債はないものの、納税できる現金もなく・・・

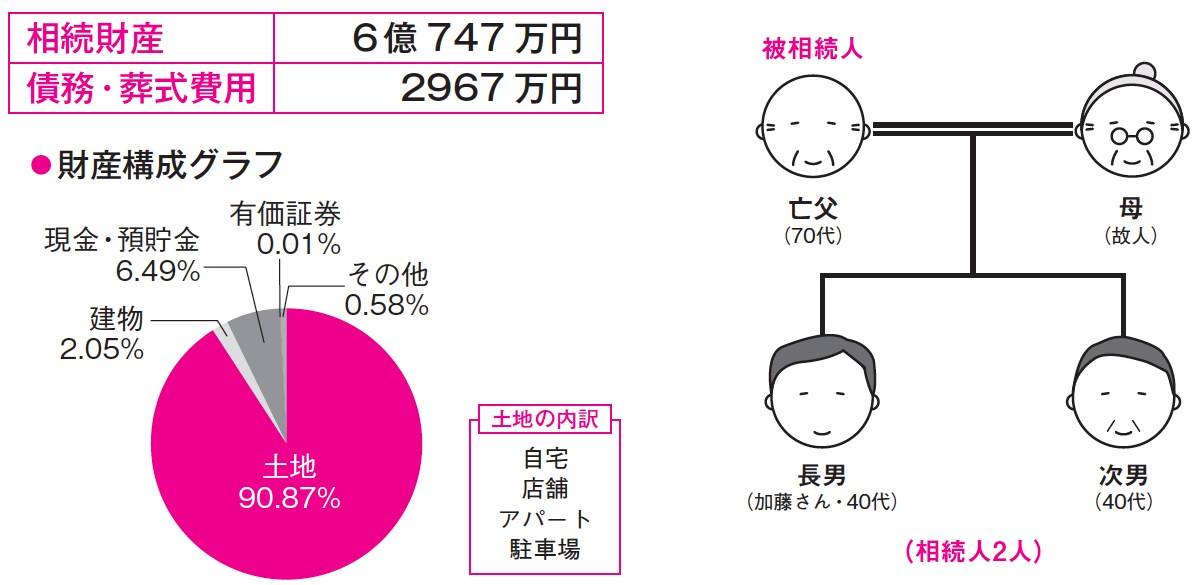

[図表1]依頼者:加藤さん(40代男性)・自営業

<相続人>

納税資金の捻出と節税を図りたい

加藤さんの父親は、戦後、親から相続した自宅で食品問屋を始め、夫婦で朝早くから働いてきました。おかげで店は繁盛し、学校を卒業した長男の加藤さんも手伝うようになりました。

次男は会社員として独立しましたので、家を継ぐ加藤さんが父親の商売を引き継ぐことで、家族の合意ができていました。

お店が繁盛し、金銭的な余裕が出ると、父親は自宅近隣の不動産を購入し、駐車場やアパートを建てるようになりました。結果、自宅の他に4カ所も不動産を所有していました。

それ以上に土地活用をしないかとずいぶん勧められましたが、父親は借り入れすることをよしとせず、亡くなったときに負債はありません。母親が先に亡くなっているため、配偶者の税額軽減の特例が使えませんし、納税に足りる現金がありません。納税資金は土地を売却して捻出するつもりですが、できるだけ節税したいと考えました。

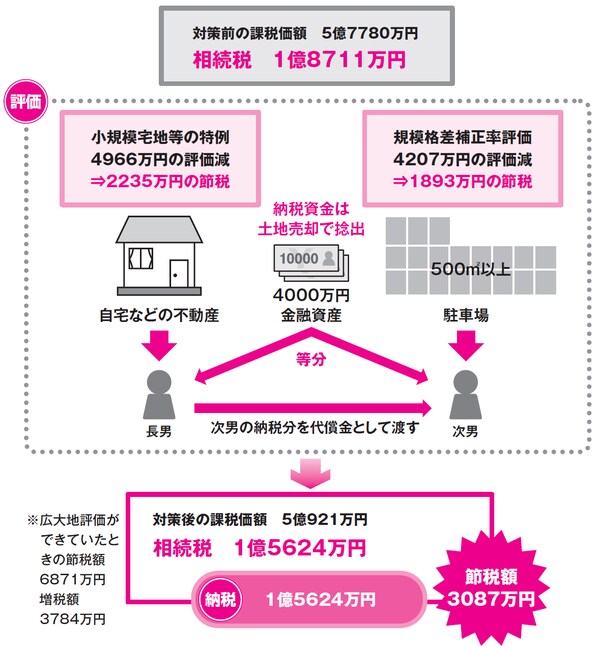

地積規模の大きな宅地の評価、小規模宅地等の特例活用

<相続コーディネーター>

地積規模の大きな宅地の評価と小規模宅地等の特例を適用させる

所有地の中で、砂利敷きの駐車場は500㎡以上あります。角地ですが、一部を売却したためL字の地形となり、奥行きが40mほどあります。周辺が一戸建て住宅ですので、地積規模の大きな宅地の評価が適用できると判断しました。

税理士の評価だけでなく、不動産鑑定士にも土地の規模格差補正率を算出してもらい評価に間違いがないか確認して算出するようにしました。

遺言書がありませんでしたので、申告期限までに分割協議を済ませ、小規模宅地等の特例を適用しました。

父親の商売を継いだ加藤さんが自宅を相続することについて次男は異論がないため、地積規模の大きな宅地の評価を適用した駐車場を次男に、他の不動産は加藤さんに、金融資産は等分にしました。

●次男の納税分を代償金とする

納税については、長男が相続した土地を売却し、2人分の相続税を納税することも合意ができました。次男の納税分は、長男から次男への代償金としました。申告期限前に売却も終わり、予定どおりに節税と納税ができました。

[図表2]自宅・駐車場の評価減を実現

曽根 惠子

株式会社夢相続代表取締役

公認不動産コンサルティングマスター

相続対策専門士