不動産の購入費などを「耐用年数」に応じて費用計上

Q:減価償却で税を先送りにして、節税の効果はあるの?

収益物件を購入して減価償却で利益を圧縮しても、その分簿価が減価していくので、売却時に譲渡益税を払わなくてはなりません。それでは、結局減価償却で税金を繰り延べしているだけで、最終的に払う税金は同じなのではないのでしょうか?

A:減価償却で課税を繰り延べすることで、手元キャッシュを増やし先に活用できる

減価償却とは、不動産のような償却資産にかかる購入費などを、国税庁の定める耐用年数に応じて数年にわたって費用計上していく仕組みのことです。ポイントはキャッシュアウトせずに経費計上できる点にあります。

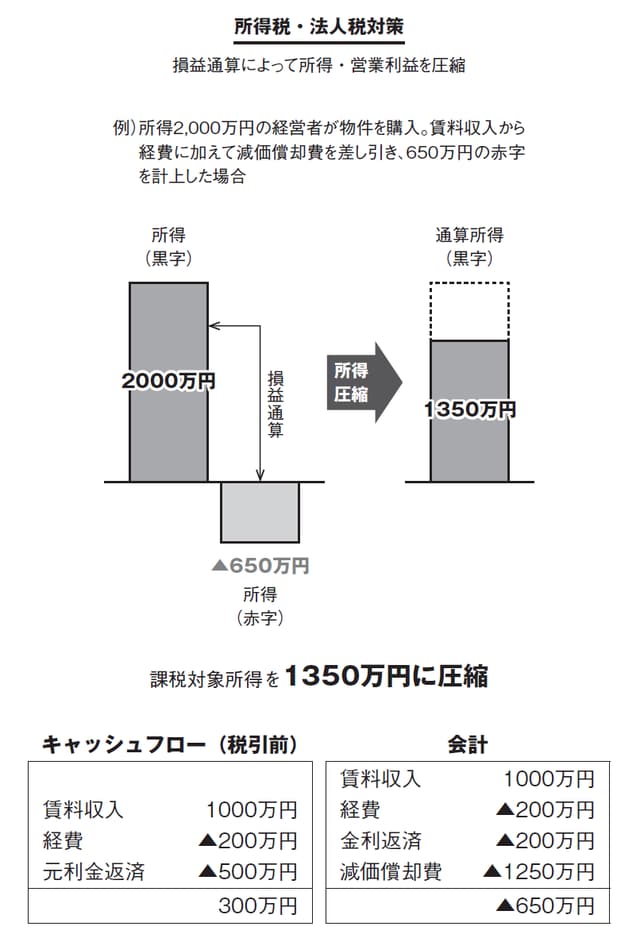

減価償却の制度をうまく利用することによって、会計上多額の費用を計上することができます。たとえば年間所得2000万円の経営者が、築23年の木造で物件価格1億円(土地5000万円、建物5000万円、借入金利2%)を全額借り入れで取得したとします。年間の賃料収入は1000万円、経費が200万円、元利金の返済が500万円です。すると税引前のキャッシュフローは年300万円のプラスになります。

300万円の利益が出れば課税対象になりますが、ここでポイントになるのは減価償却です。5000万円の建物を4年間で減価償却すれば、1年あたりの償却額は1250万円になります(土地は減価償却ができません。また償却額の算出方法は割愛しています)。元利金返済のうち、元金は経費に計算されないので、賃料収入1000万円から借入金利200万円(1億円×0.02)、経費200万円、償却額1250万円を引くと、会計上は、650万円の赤字になります(連載『購入すべき収益不動産の見極め方Q&A』【第11回】参照)。

実際のキャッシュフローは黒字でも、帳簿上は赤字になるわけです。ここがポイントです。お財布の中身は現金があるのに、帳簿上だけ赤字になっている状態です。

「帳簿上の赤字」は他の所得と損益通算することが可能

そして、この帳簿上の赤字650万円を法人はもとより個人でも、他の所得と損益通算できます。ここが二つ目のポイントです。

本業の所得とプラス・マイナスできるので、本業の所得が減るという効果があります。所得2000万円と仮定しましたが、収益物件の減価償却によって650万円の赤字が発生しているため、会計上の黒字額は差し引きで1350万円に減り、その分所得にかかる税金が安くなるのです。

[図表]減価償却の仕組みを使った税金の圧縮

ただ、減価償却の仕組みを活用した節税は、厳密には税金の額を減らしているわけではなく、次年度以降に先送りしている(繰り越している)にすぎません。先送りにした税金は、売却時の譲渡益にかかることになります。

しかし、物件の売却時にしっかりと戦略を立てておけば、最終的に繰り越していった税金を圧縮することもできます。このように、収益物件の活用においては、取得から売却までの一連の活動で利益を考え、計画的な運営をすることが重要です。