今回は、保険商品の「比較検討」をする際のポイントを紹介します。※本連載は、1億円倶楽部の主幹などを務め、年収1億円超のクライアントを多数持つ富裕層専門のカリスマ・ファイナンシャル・プランナー江上治氏の著書『給料が上がらなくても、お金が確実に増える方法を教えてもらいました。』(あさ出版刊行)の中から一部を抜粋し、お金を上手に運用するコツを会話形式でやさしく解説します。

保険商品の優劣は「数字」の比較で判断すべき

前回の続きです。

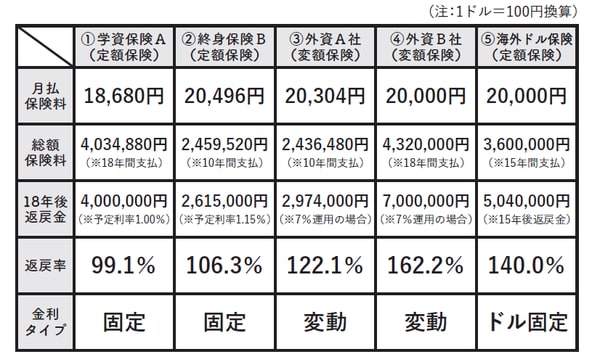

「では、Mさんも気になっている死亡保障がついた貯蓄性保険のジャンルで商品を比較検討してみようか。

いま、ここに示したのは、

①日本で最も有名な学資保険A

②国内生保が販売している終身保険B

③外資A社が販売している変額保険

④外資B社が販売している変額保険

⑤海外の保険(15年確定年金保険)

の5種類だ(図表)。Mさんは学資と貯金に、いくら充てていたっけ?」

[図表]各種保険商品ぞれぞれの違い

「約2万円です」

保険商品のリターンを表す「返戻率」

「そう、それでその2万円を投資したとして、お子さんが大学に入学する18歳までにどれくらいのリターンがあるか、試算してみた。で、ここで注目してもらいたいのは、返戻率(へんれいりつ)です」

「返戻率って何ですか?」

「支払った保険金額に対して、もらえるお金の合計がどれくらいかを表したもの」

「数値が高いほどたくさんもらえる、ということですか?」

「そう。十分にリターンがあるということを意味している。これで見ると、変額保険、海外保険の返戻率の高さは圧倒的だよね」

「えっ、こんなに違うんですか!?こうやって比較すると、学資に入ってしまったのが残念すぎるんですが・・・」

「商品の比較検討が必要だ、というのはこういうことなんだよ」

1億円倶楽部

主幹

株式会社オフィシャル 代表取締役

有限会社佐多税理士事務所 顧問

株式会社T.F.K 顧問

日本ほめる達人協会 理事

1967年、熊本県天草市生まれ。

有名スポーツ選手から経営者まで年収1億円を超えるクライアントを50名以上抱える富裕層専門のカリスマ・ファイナンシャル・プランナー。

サラリーマン時代には大手損保会社、外資系保険会社の代理店支援営業において、新規開拓分野にて全国1位を4回受賞し、最短・最年少でマネージャーに昇格を果たす。

自身が所属した組織もすべて全国トップの成果を挙げる。

起業後は、保険営業を中心としたFP事務所を設立。

人脈ゼロ・資金ゼロから1,000名を超える顧客を開拓し、これまで新規に獲得した保険料売上は600億円超に達する。

コミッションは創業3年で業界平均の約5倍、社員3名で1億円を超え、なおも記録更新中。

指導した部下は全国7万人のセールスの中でベスト5に2回入賞。

中小企業のコンサル業務を展開し、サポートした企業の売上が1年で8倍増になるほどの成果を挙げている。

著書に『年収1億円思考』『運命転換思考 一生かかっても身につけたい5つの「働き方」改革』(経済界)、『プロフェッショナル ミリオネア― 年収1億を生む60の黄金則』(プレジデント)など多数。

著者プロフィール詳細

連載記事一覧

連載富裕層専門FPに聞く「お金を上手に運用するコツとは?」