1.米利上げ見通し拡大が「米ドル高・円安」を後押し

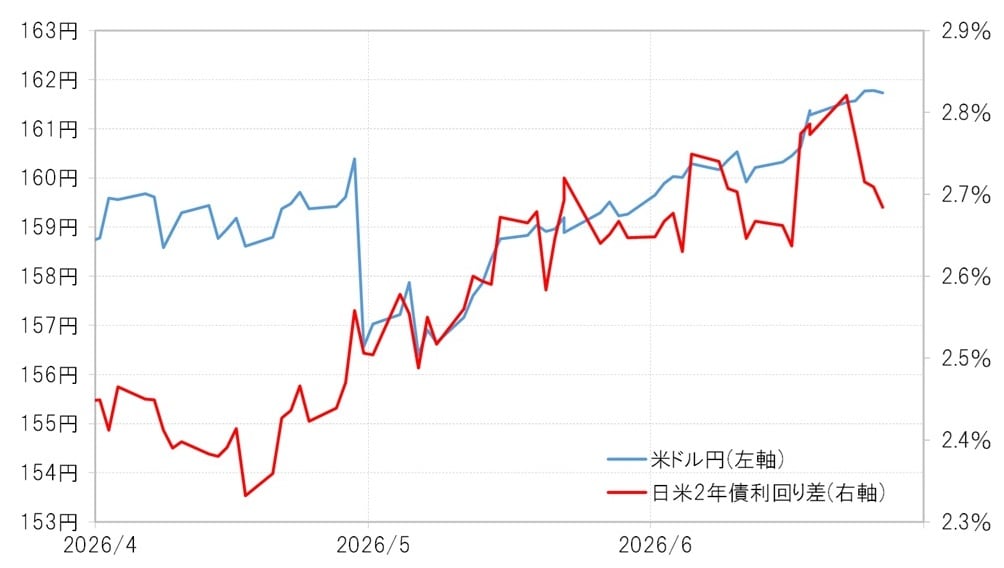

米ドル高・円安が進んだ理由は、基本的には日米金利差(米ドル優位・円劣位)の拡大で説明できます。日米2年債利回り差は2.6%台から、主に米金利上昇が主導する形で一時は2.8%以上に拡大しました(図表3参照)。

6月は、日米ともに金融政策の発表があり、日銀が2025年12月以来の利上げを決めた一方で、FRB(米連邦準備制度理事会)は政策金利を据え置きました。

ただし、日銀の判断は事前予想どおりだったのに対し、FRBでは今回からFOMC(米連邦公開市場委員会)に初参加したウォーシュ新議長が予想以上に金融引き締めを支持する「タカ派」と受け止められました。

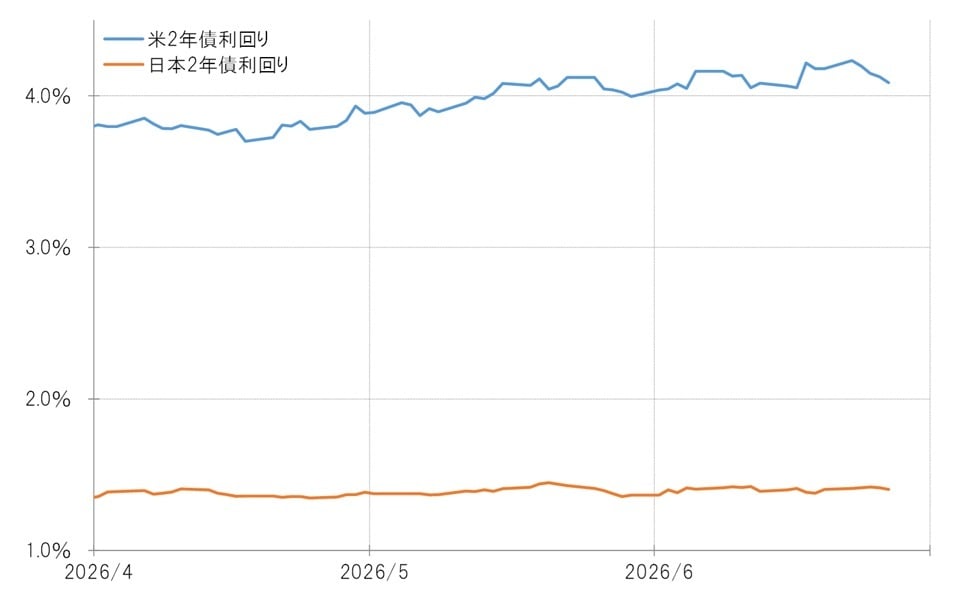

このため、金融政策を反映する2年債利回りは、日本がほぼ横ばいだったのに対し、米国が大きく上昇し、結果として日米金利差が拡大する展開となりました(図表4参照)。

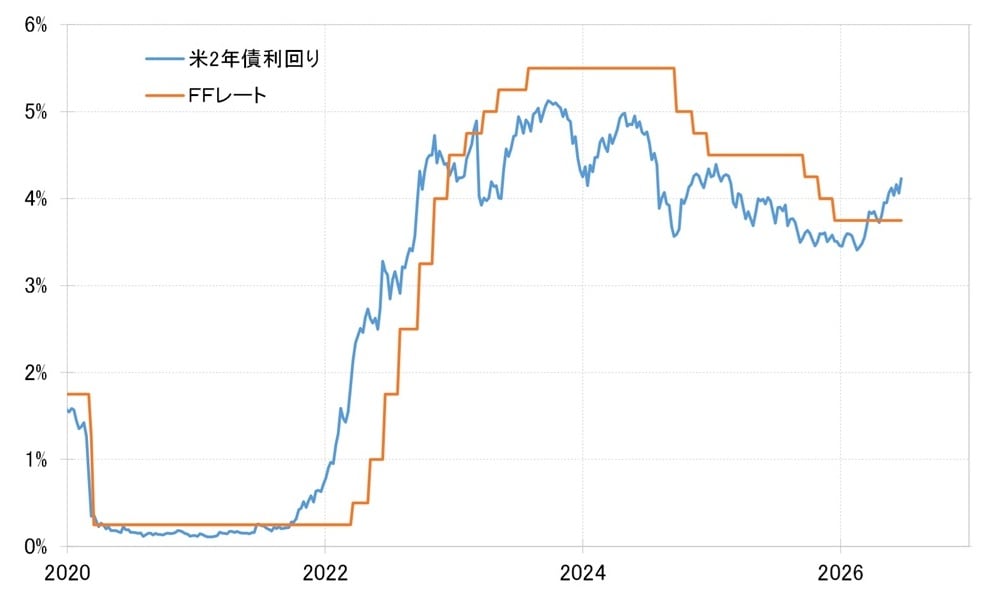

特に米2年債利回りは一時4.2%を大きく上回り、米国の政策金利であるFFレートの誘導目標上限3.75%からの上ぶれ幅は0.5%近くに拡大しました(図表5参照)。

この上ぶれ幅は5月半ば以降、0.25%以上に拡大し、先々の0.25%の利上げを織り込み始めていましたが、6月に入ると利上げの早期化に加え、「0.25%×2回」の連続利上げまで視野に入れる動きが強まりました。

2.投機筋の米ドル買い・円売り「行き過ぎ」懸念が拡大

6月に米ドル高・円安が続いたもう1つの要因として、投機筋による円売りの拡大が挙げられます。

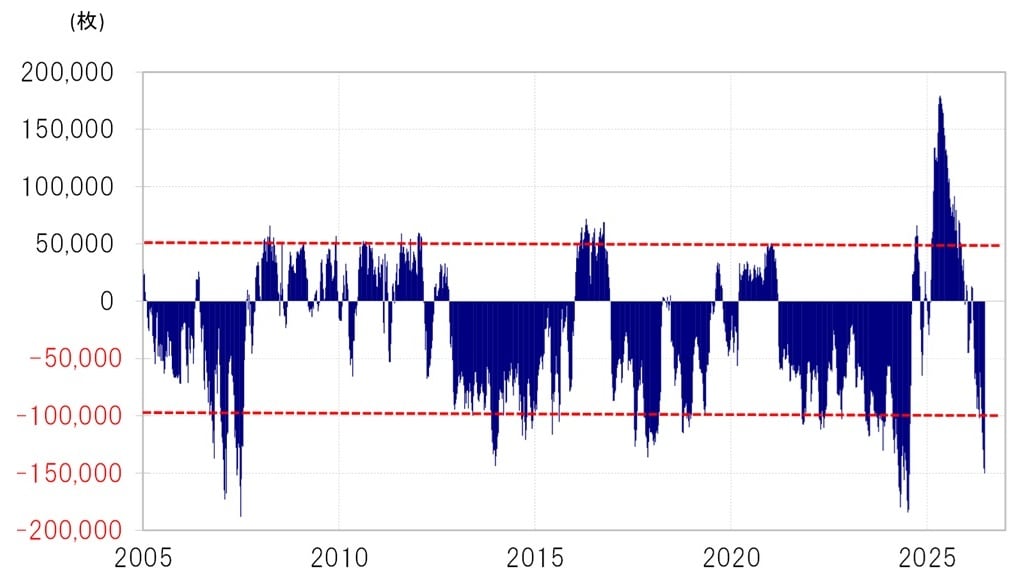

代表的な投機筋であるヘッジファンドの取引を反映するCFTC(米商品先物取引委員会)統計では、投機筋の円ポジションが一時15万枚超の売り越し(米ドル買い越し)となり、2024年7月以来の高水準に達しました(図表6参照)。

こうした動きは、投機筋による円売りが“行き過ぎ”の水準に近づいている可能性を示唆するものです。同統計で円売り越しが過去最大となったのは2007年と2024年に記録した18万枚ですが、6月の円売り越しはそれに迫る動きとなったわけです。

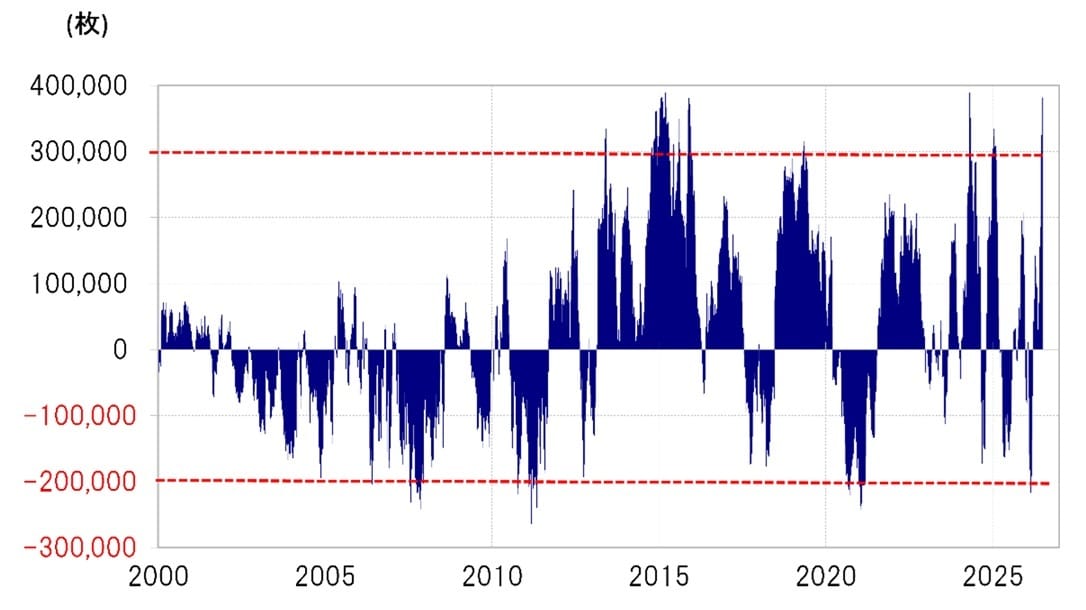

似たようなことが「米ドル買い」についてもいえそうです。投機筋の米ドル・ポジション(非米ドル主要5通貨=円、ユーロ、英ポンド、加ドル、豪ドルのポジションで試算)は、買い越しが30万枚を大きく上回ってきました(図表7参照)。これは経験的に、米ドルの“買われすぎ”懸念を示すものです。

このように円の“売られすぎ”と米ドルの“買われすぎ”が同時に進む状況は、2024年7月にもみられました。当時は日本の通貨当局による断続的な米ドル売り・円買い介入がきっかけとなり、円安から円高への急転換が起こりました。