新FRB議長は「タカ派」か…FOMC後、米金利が急上昇

日米の金融政策は、16日に日銀が利上げを決めた一方、翌17日のFOMCでは政策金利の据え置きが発表されました。これだけ聞くと米ドル安・円高につながりそうな組み合わせですが、逆に米ドル高・円安となった背景にあるのは、市場金利の変化です。

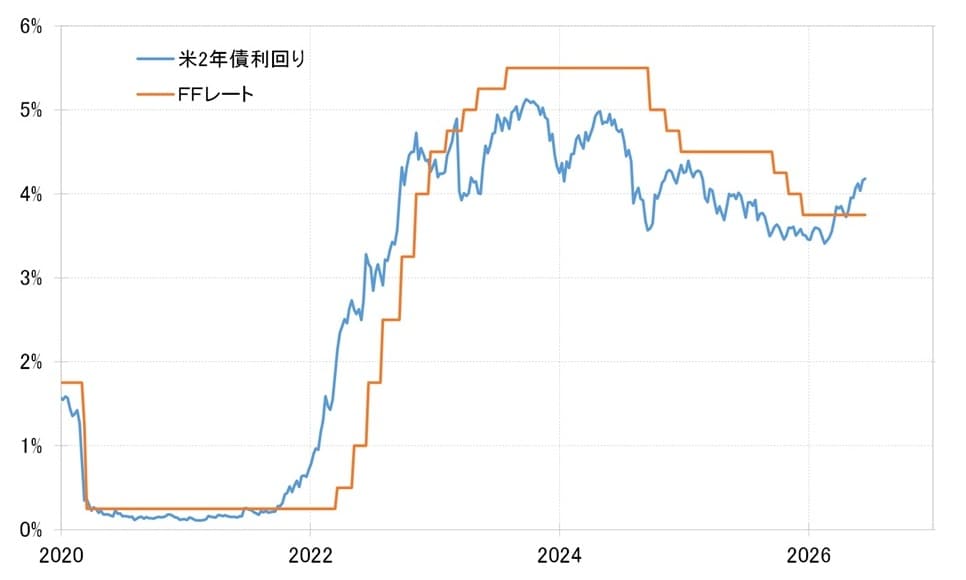

金融政策を反映する2年物国債利回りは、日本はほぼ横ばいだったのに対し、米国はFOMC後に大きく上昇しました(図表3参照)。

今回のFOMCには、新たに就任したウォーシュFRB議長が初めて参加しました。ウォーシュ議長は、利下げを要求するトランプ大統領に指名されたことから、金融緩和を支持する「ハト派」ではないかとの見方が強まっていました。また、FOMC直前にはイラン戦争終結の暫定合意により原油価格が急落し、米金利も低下基調にありました。

しかし、記者会見でウォーシュ新議長がインフレ目標達成の必要性を強調したことなどから、市場は予想以上に「タカ派」であると受け止め、FOMC直前までの米金利低下傾向の反動もあって米金利上昇が勢いづいたと考えられます。

米利上げ前倒しや連続利上げの可能性浮上…円安動向のカギに

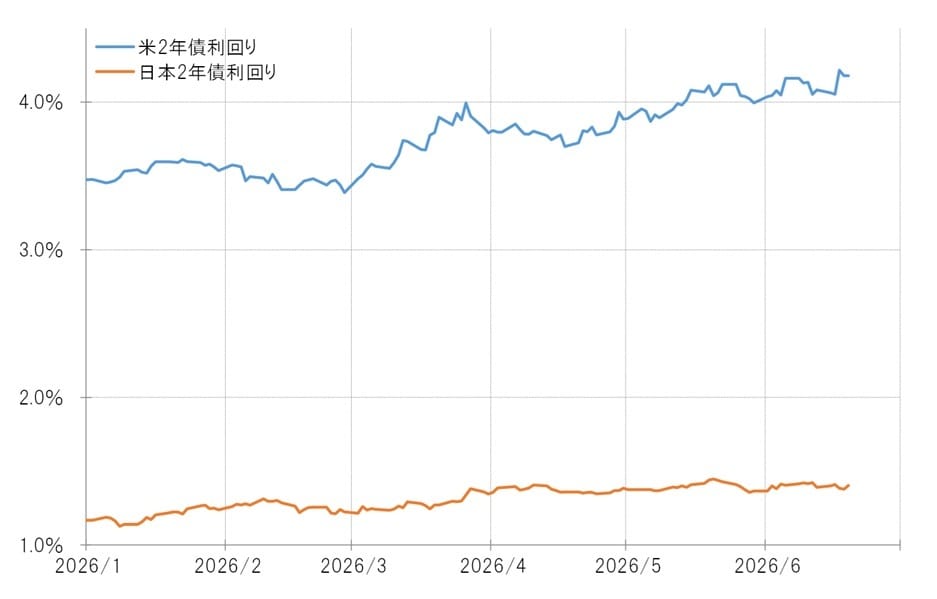

米2年債利回りは、すでに5月半ば以降4%台で推移しており、米国の政策金利(FFレート誘導目標上限3.75%)を0.25%以上上回る水準でした。市場はすでに「1回の利上げ」を織り込んでいたといえます。

しかし今回のFOMCを受け、米2年債利回りは一時4.2%まで上昇し、FFレート誘導目標上限との差は0.5%近くにまで一段と拡大しました(図表4参照)。

この動きは、利上げの早期化や「0.25%×2回」といった連続利上げの可能性を市場が織り込み始めたことを示唆します。もっとも、そこまで織り込むのは“先走り過ぎ”なのか否か。これが、さらなる米金利の上昇余地を左右するポイントとなるでしょう。

そしてこの米金利の方向性は日米金利差を通じて、今後の米ドル高・円安の行方を考えるうえでも重要なカギとなりそうです。