5月19日~5月25日の「FX投資戦略」ポイント

<ポイント>

・日本の通貨当局の円安阻止介入再開で一時155円台まで円高となったが、先週は158円台まで円安に戻す展開に。

・2024年までと異なり日本単独の為替介入により160円程度で円安を止めるのは困難か。1月の「レートチェック」のように円安阻止に米国がどれだけ関与するかに注目。

・日米協調介入など米国の関与が明らかになると円高へ急転換する可能性も。今週の米ドル/円は155~160円で予想。

先週の振り返り=介入受けた円高一巡、158円台まで円安に戻す

米ドル高・円安は日米金利差拡大に連動

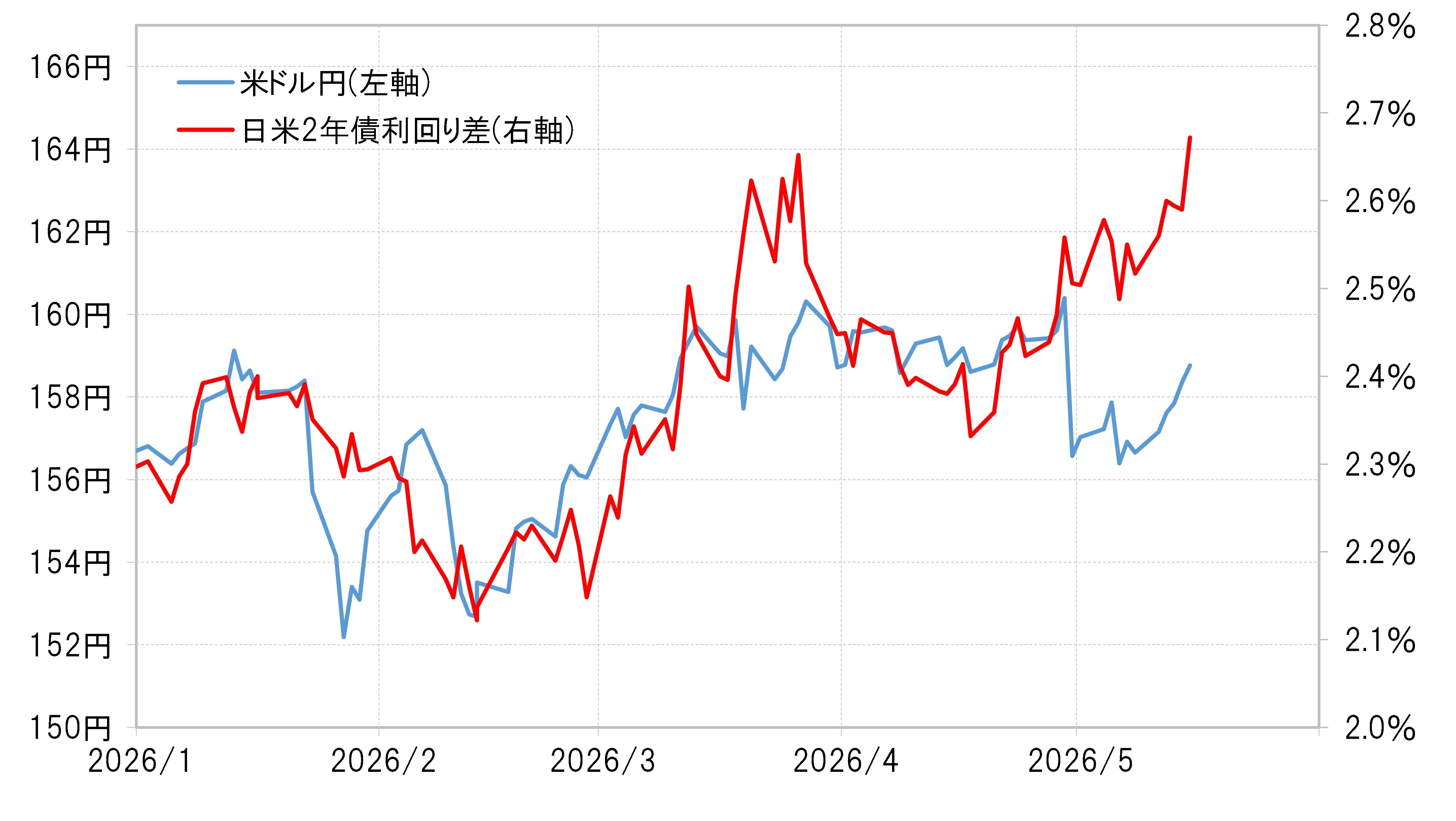

米ドル/円は、日本のゴールデンウィーク(GW)中に日本の通貨当局が断続的に米ドル売り・円買い介入を行ったと見られたことを受けて一時155円割れ近くまで急落しましたが、先週はほぼ一本調子で158円台まで米ドル高・円安に戻す展開となりました(図表1参照)。では、日本の介入再開でも円高への反応は155円までにとどまり、再び160円を超えて円安が広がる可能性もあるのでしょうか。

先週、ほぼ一本調子で米ドル高・円安に戻す展開となったのは、日米金利差(米ドル優位・円劣位)が拡大したことが一因でしょう。日米金利差は先週、4月30日に日本の当局が円安阻止介入を再開したと見られたときの水準を大きく上回るまで拡大しました(図表2参照)。

イラン戦争終結期待後退→原油高再燃→米金利上昇→円安へ戻す

その主因は米金利の上昇でした。米国の金融政策を反映する2年債利回りは、ここ最近のピークを上回り4%以上に上昇しました。これは、米国の政策金利であるFFレートの誘導目標の上限、3.75%を0.25%以上上回ったわけなので、次の米金融政策として利上げを織り込む動きということになります。

そういった米金利上昇は、基本的には原油価格の上昇再燃が影響したように見えます(図表3参照)。そして、そんな原油価格の上昇再燃は、イラン戦争終結期待の後退の影響が大きいでしょう。

以上を整理すると、依然としてイラン戦争終結の見通しが立たないなかで、原油などエネルギー価格の上昇が再燃し、それが一段の米金利上昇をもたらしたことにより、日本の為替介入を受けた円高も一段落、米ドル高・円安に戻すところになったということではないでしょうか。

2024年までの日本単独での円安阻止とは違う=米国の関与に注目

もう1つの視点として、2024年までのように日本単独での為替介入で円安から円高に反転させるのは、今回の場合は基本的に難しいということもあるでしょう。2022、2024年は、日本単独の為替介入で円安から円高への反転が実現しましたが、当時は米ドル/円の5年MA(移動平均線)からのかい離率が3割前後に達するなど、米ドル高・円安の「行き過ぎ」懸念が強いなかで為替介入が行われました(図表4参照)。その意味では、日本単独での為替介入でも、「行き過ぎ」修正を促すきっかけになったことで、円高への反転を実現できた可能性があったでしょう。

これに対して、足下の米ドル/円の160円は、5年MAかい離率では14%程度にとどまっています。つまり5年MAかい離率を参考にすると、足下の160円程度は、2022、2024年の為替介入局面に比べて米ドル高・円安の「行き過ぎ」懸念が強くはありません。

日本単独の為替介入でも、米ドル高・円安の「行き過ぎ」修正を促すきっかけになることで円安を止めて、円高へ反転させてきた2024年までとは状況が違うことを考えると、そもそも今回は日本単独の介入だけでは円安阻止、円高への反転は難しいということではないでしょうか。

ただそれは、日本の当局もある程度自覚しており、だからこそ1月に為替介入の前段階とされる「レートチェック」を行った際、米国の当局も追随、日米協調の形となったのは、すでに今回の円安阻止は日本単独で行われた2024年までと異なり、米国も強く関与している可能性を感じさせるものでした。その意味では、今回円安の阻止、円高への反転ができるかは、日米協調介入など米国の関与が鍵を握っているのではないでしょうか。

今週の注目点=円高への反転は日米協調介入など米国の関与が鍵

ベッセント来日=日本の金融・財政政策見直しへの影響は!?

そういった観点で、先週のベッセント米財務長官の来日、12日の高市総理や片山財務相との会談は注目されました。一部メディアは、1月のスイス・ダボスで行われた片山財務相との非公式な会談で、ベッセント長官が、「高市総理はこのままならトラスかメイのようになってしまうのではないか」と語ったと報道しました。この2人はともにかつての英国の女性首相でしたが、前者が財源の曖昧な減税策の発表で英国の「トリプル暴落」、「トラス・ショック」を招いた人物として知られることから、ベッセント長官は高市政権の財政規律や低金利政策に強い懸念を抱いていることを示した発言と考えられます。

日本の低金利や財政規律への懸念は、この間の円売りの一因と見られてきました。その意味では、今回のベッセント来日などを通じ、そういった日本の金融・財政政策の見直しに向かうかは、円安阻止、円高への反転を考える上でも鍵になるでしょう。

日本単独での円安阻止は困難=日米協調なら円高へ急転換も

2024年までと異なり、日本単独の為替介入だけで円安が止められないとの見方が広がった場合は、円安はいよいよ歯止めがかからなくなる危険があります。その一方で、米政府の関与などにより、円安の一因とされる日本の金融・財政政策が見直しに向かう、さらに為替政策もこれまでの日本単独から日米協調介入も現実味を帯びるようなら、一転して円高に急転換する可能性もあるのではないでしょうか。

今週の米ドル/円は155~160円で予想

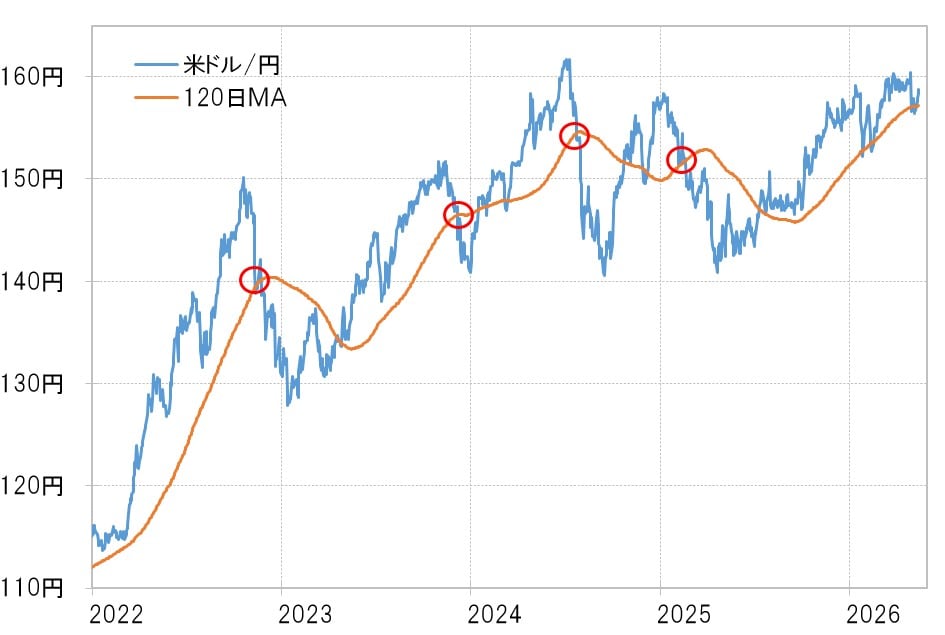

2022年以降の米ドル/円は、円安から円高へ急反転する際に、120日MAが大きな分岐点になってきました。これまでのところ、日本の介入を受けた円高も、足下で157円程度のそんな120日MAにサポートされて円安に戻した形となりました(図表5参照)。その意味では今週も120日MAを巡る攻防が、米ドル/円の行方には重要になるのではないでしょうか。

以上を踏まえ、今週の米ドル/円は、2024年までの日本単独での円安阻止から日米協調など新たな体制へ変わっていることがより明確になることで円安の限界を確認するといったイメージを想定し、155~160円で予想したいと思います。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【事業投資】7月7日(火)オンライン開催

《投資収益×税金対策》

「ワーキングブース投資」の全貌

【国内不動産】7月14日(火)オンライン開催

東急不動産HDグループの会社とオリコが全面支援!

インバウンド時代の「民泊・旅館業」投資戦略

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】