5月26日~6月1日の「FX投資戦略」ポイント

<ポイント>

・先週は介入を開始した水準までほぼ米ドル高・円安に戻ってきた。

・円安の阻止、円高への反転は2024年までの日本単独の体制から米国との連携に変わっている可能性。

・今週の米ドル/円は157~160円で予想。

先週の振り返り=米ドル/円は159円前後の小動きに終始

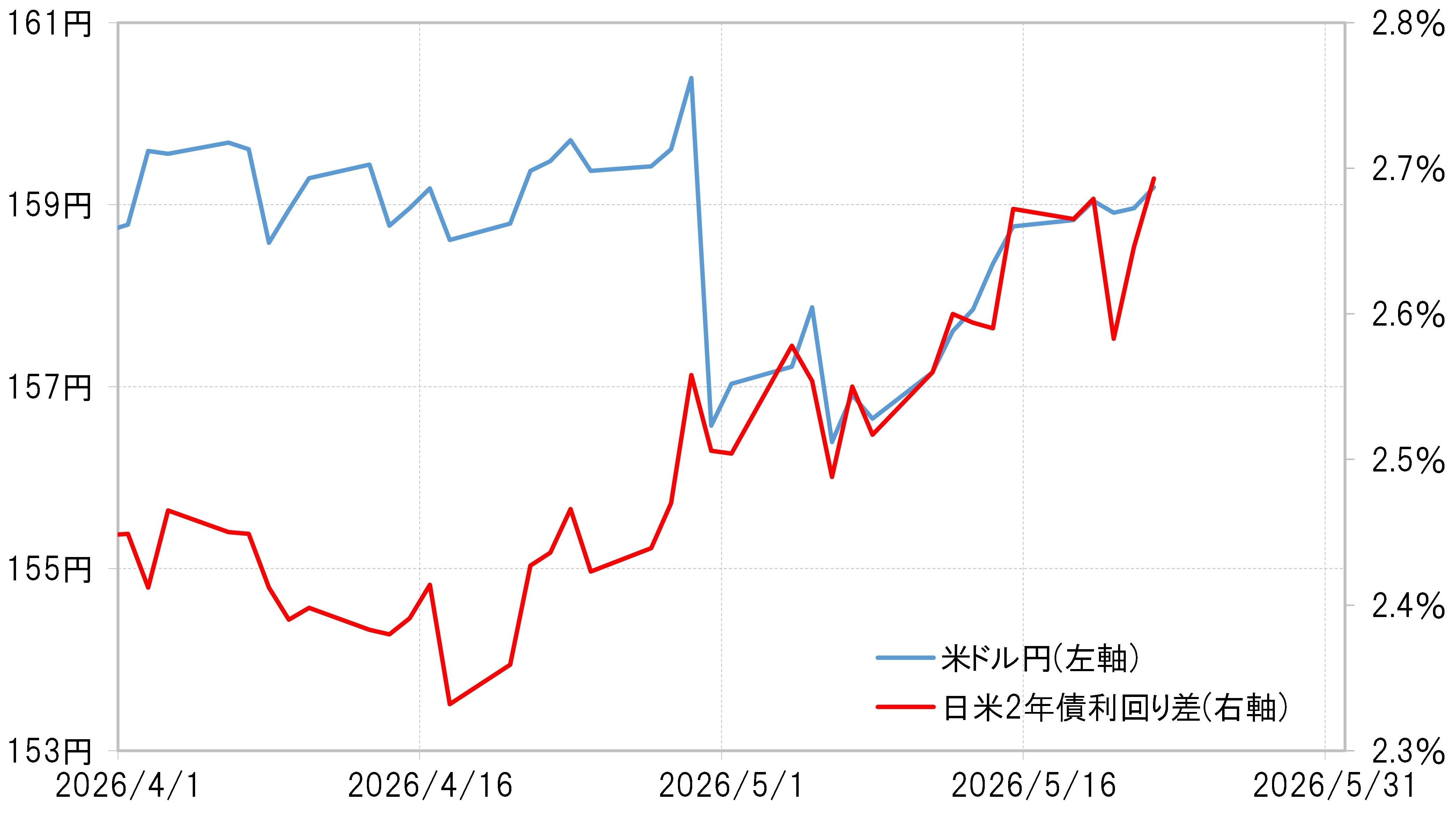

介入開始の水準まで戻ってきた米ドル/円=日米金利差拡大に連動

先週の米ドル/円は、159円前後での小動きに終始しました(図表1参照)。原油などエネルギー価格の高値圏での推移が続くなかで、インフレ再燃への懸念から米金利が上昇し、日米金利差(米ドル優位・円劣位)が拡大したことが米ドル高・円安を後押しする一方で、160円が近づくと日本の通貨当局による円安阻止介入への警戒感が強く、上下に動きづらかったということでしょう。

ところで、日本のゴールデンウィーク(GW)中に始まったと見られている米ドル売り・円買い介入により一時155円まで米ドル安・円高となりましたが、先週にかけて介入を開始したと見られた水準までほぼ米ドル高・円安に戻ってきました。

ある意味では、介入効果を帳消しにしたようなこの米ドル/円の反発は、かなりきれいに日米金利差拡大と連動したものでした(図表2参照)。そしてその日米金利差拡大は、米金利の上昇が主因でしたが、ではなぜ米金利は上昇したのか。

金利差拡大の主因は米金利上昇=原油高の長期化と米利上げ見通しが影響

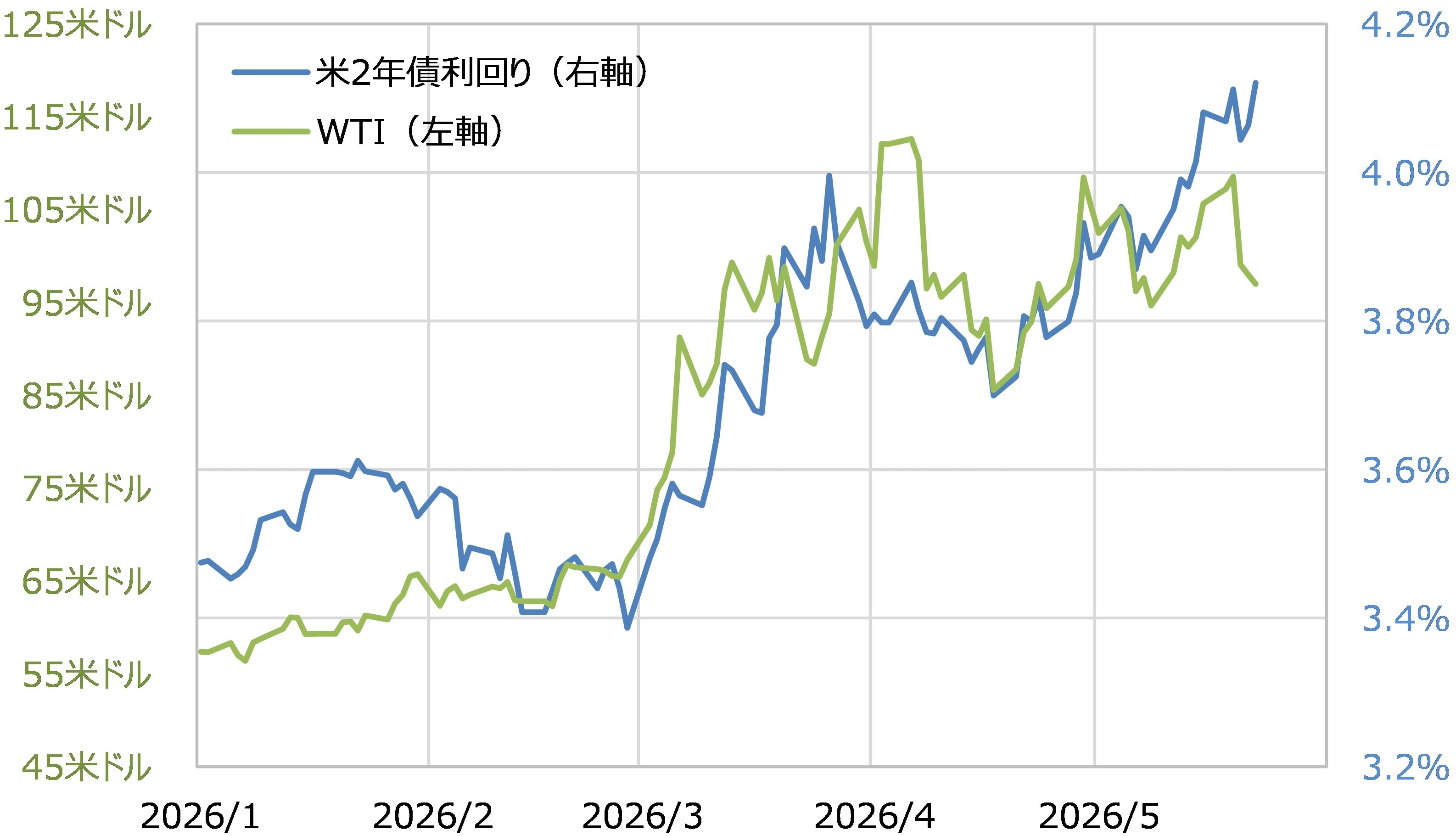

米金利は、2月末の米国等によるイラン攻撃以降原油価格が急騰すると、その原油価格への連動性が高くなりましたが、この関係には先週少し変化が見られました。イラン戦争終結期待などから原油価格が下落傾向となったものの米金利は上昇傾向が続いたのでした(図表3参照)。これは、原油価格の高値圏での推移が長期化するなかで、インフレへの懸念から米利上げ観測が高まり、米金利が短期の原油価格の変動よりその米利上げ見通しにより反応するようになったためと考えられます。

以上のように見ると、日本の当局が円安の阻止と円高への反転を目指した為替介入を行っても、原油高とそれを受けた米利上げ見通しが変わらなければ介入効果も限られることになりそうです。逆にいえば、イラン情勢の解決見通しから原油高修正の動きとなった場合、米金利低下とそれに伴う日米金利差縮小という米ドル安・円高の可能性に対し、当局が為替介入の再開で円高への反転に活用する可能性も少し頭に入れておく必要はあるかもしれません。

今週の注目点=円安阻止は米国との連携が鍵

2024年までの日本単独の円安阻止から変化=日米が利害一致の可能性

日本の通貨当局は、2024年にも今回と同じように160円程度から米ドル売り介入を開始し、円安を止めた上で円高へ反転させることに成功しました。ただし、米ドル/円の5年MA(移動平均線)かい離率を見ると、同じ160円でも2024年と最近では円安の「行き過ぎ」懸念に大きな差があります(図表4参照)。2024年と異なり、円安の「行き過ぎ」懸念がそれほど強くない最近の160円で、2024年と同じく日本単独の為替介入により円安を止めるのは難しいのではないでしょうか。

にもかかわらず、今回も160円で円安阻止介入に動いたのは、2024年までとは違う理由、たとえば円安阻止での日米間の利害一致など米国との連携が注目されます。今月中旬来日したベッセント米財務長官は、日本の低金利や財政規律への懸念など投機的円売りの理由とされていることについて見直しを要請したとの見方があります。

その上で、日本の当局による米ドル売り・円買い介入を容認。さらにそれにとどまらず、米当局も日本との協調介入に動くかということについては、米国が米ドル高に困る状況にあるわけではないなかでは否定的な見方が基本のようです。いずれにしても、円安阻止と円高への反転は、それに米国がどれだけ連携しているかが鍵になるのではないでしょうか。

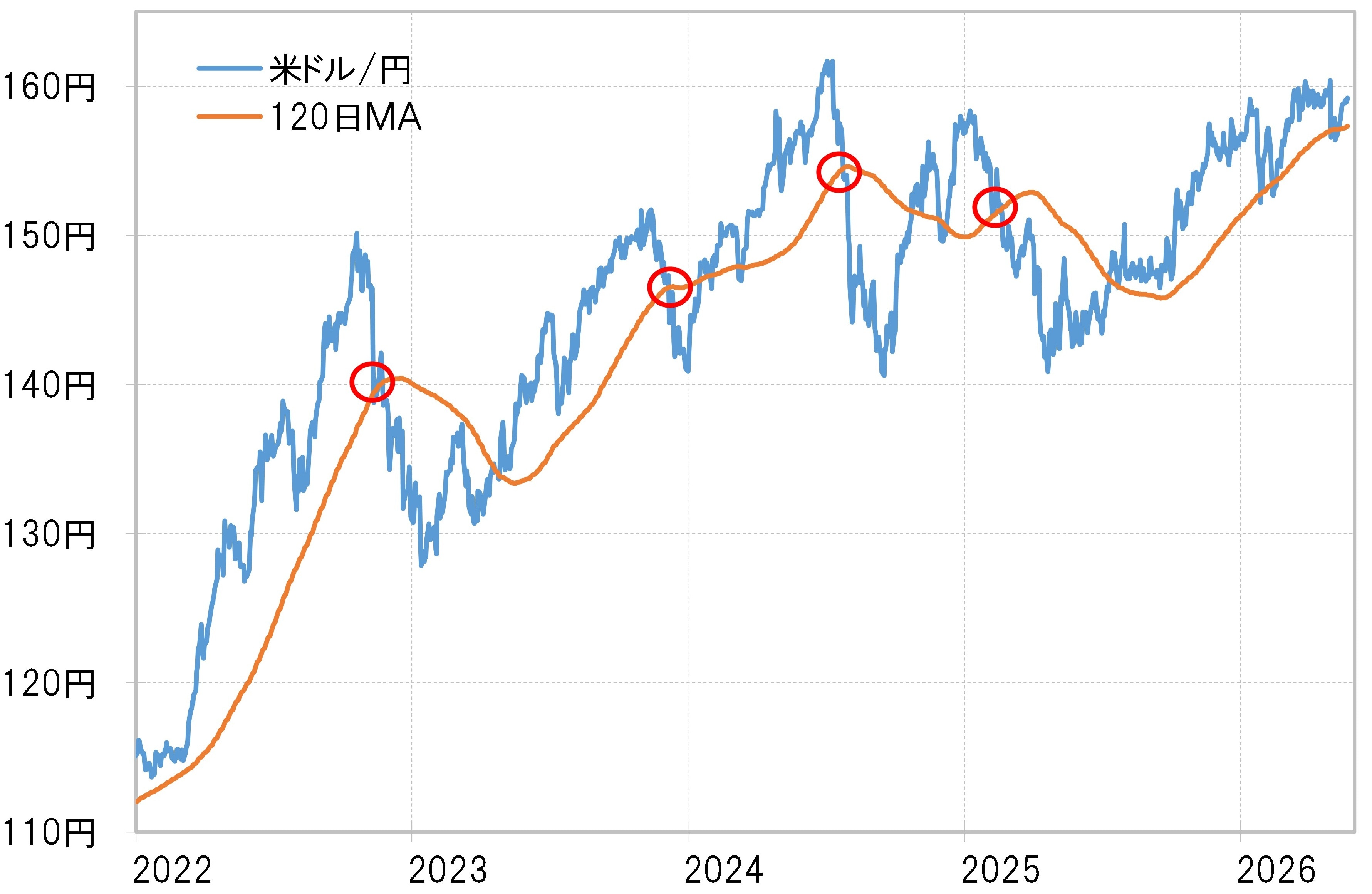

円高への反転は120日MAが分岐点=今週の予想レンジは157~160円

2022年と2024年は、為替介入で円安が止まったあと、120日MA割れで円高への急反転に向かいました。こんなふうに米ドル/円が120日MA割れのあとから円高拡大となったのは、為替介入のなかった2023、2025年にも見られた現象でした(図表5参照)。これは、代表的な投機筋であるヘッジファンドの円売りポジションの損益分岐点が120日MAである影響が考えられました。

そんな120日MAは、足下では157円程度。その意味では、為替介入などで日米の連携により円安が止まったなら、その後は120日MAの位置する157円割れで、ヘッジファンドなど投機筋が円売りポジションの損失拡大回避で円買い戻しに転換するかが、円高への反転におけるもう1つの鍵になりそうです。以上を踏まえ、今週の米ドル/円は157~160円で予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【資産運用】7月22日(水)オンライン開催

《2026年・富裕層のマネー戦略》

「投資信託×保険」の資産形成アプローチ

【アメリカ不動産投資】7月27日(土)オンライン開催

過去10年間で住宅価格が1.9倍に上昇したエリアも!

「減価償却×ドル建て資産」を活用した資産形成戦略

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】