先週は、米雇用統計や日銀支店長会議に注目

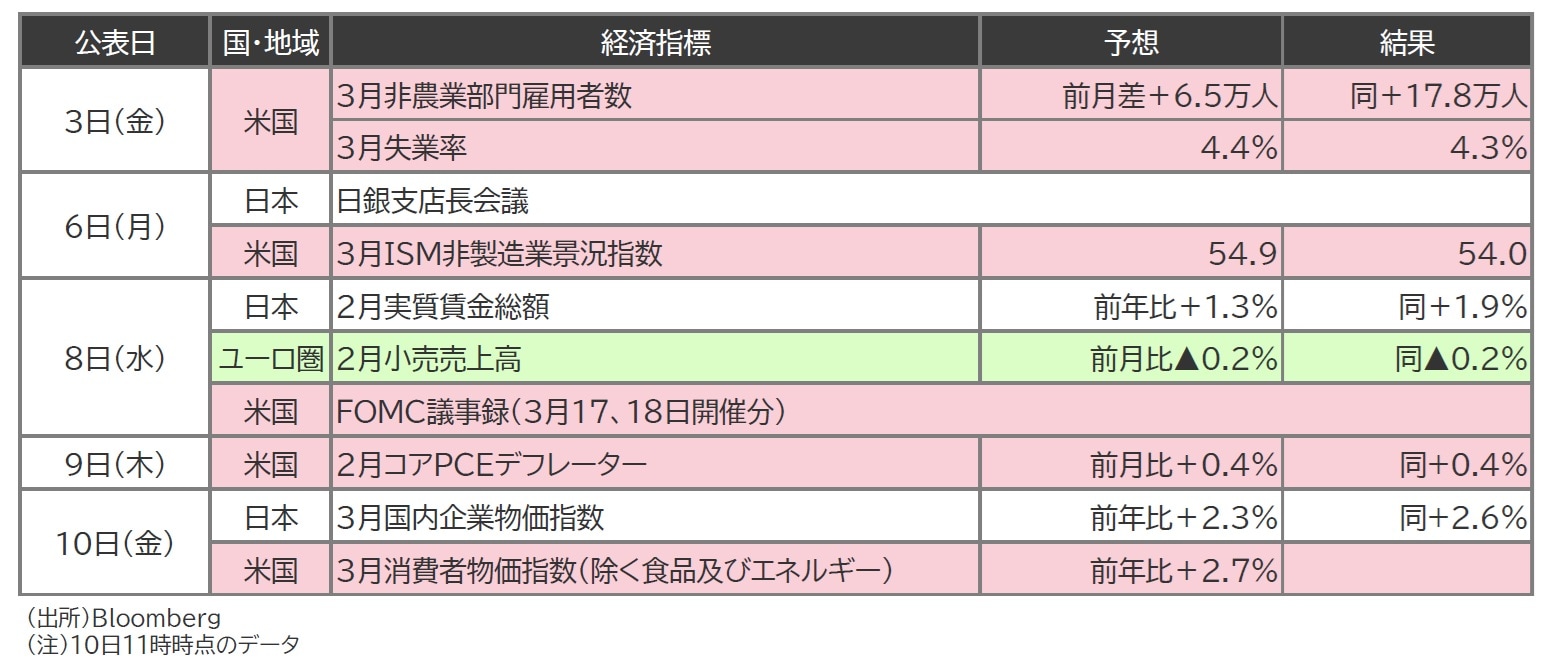

先週は、3月の米雇用統計や日銀支店長会議に注目しました(図表1)。

(注)10日11時時点のデータ

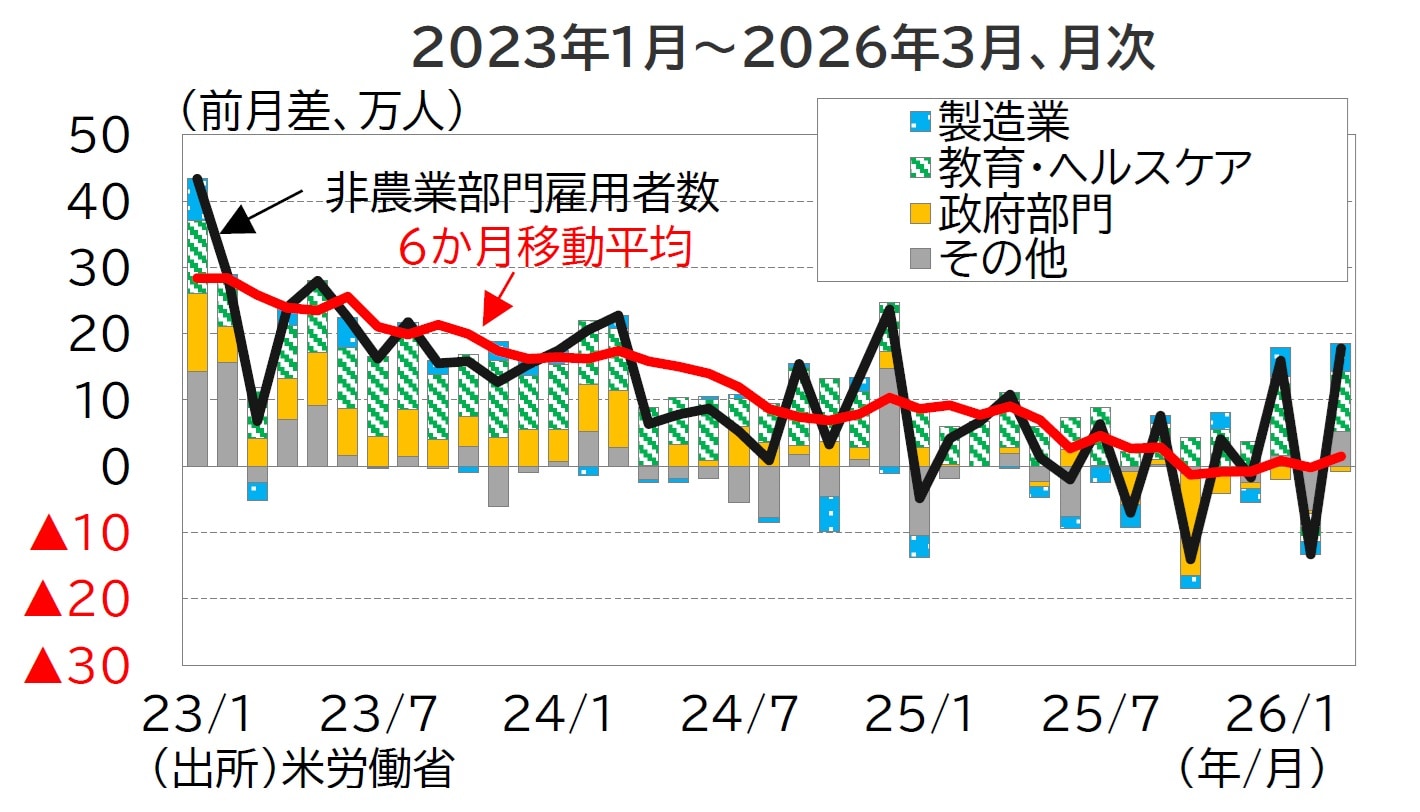

3月の米雇用統計では、非農業部門雇用者数は前月差+17.8万人と2月(同▲13.3万人)から増加に転じ、市場予想(同+6.5万人)を大きく上回りました(図表2)。

こうした月次変動を6か月移動平均で均してみれば、低い伸びながらも雇用の増加ペースは安定化しつつあります。寒波や医療従事者のストライキといった2月の押し下げ要因が剥落し、雇用が急回復した形となりました。実際、教育・ヘルスケア部門は2月の前月差▲4.2万人に対し、3月は同+9.1万人と大幅増に転じています。

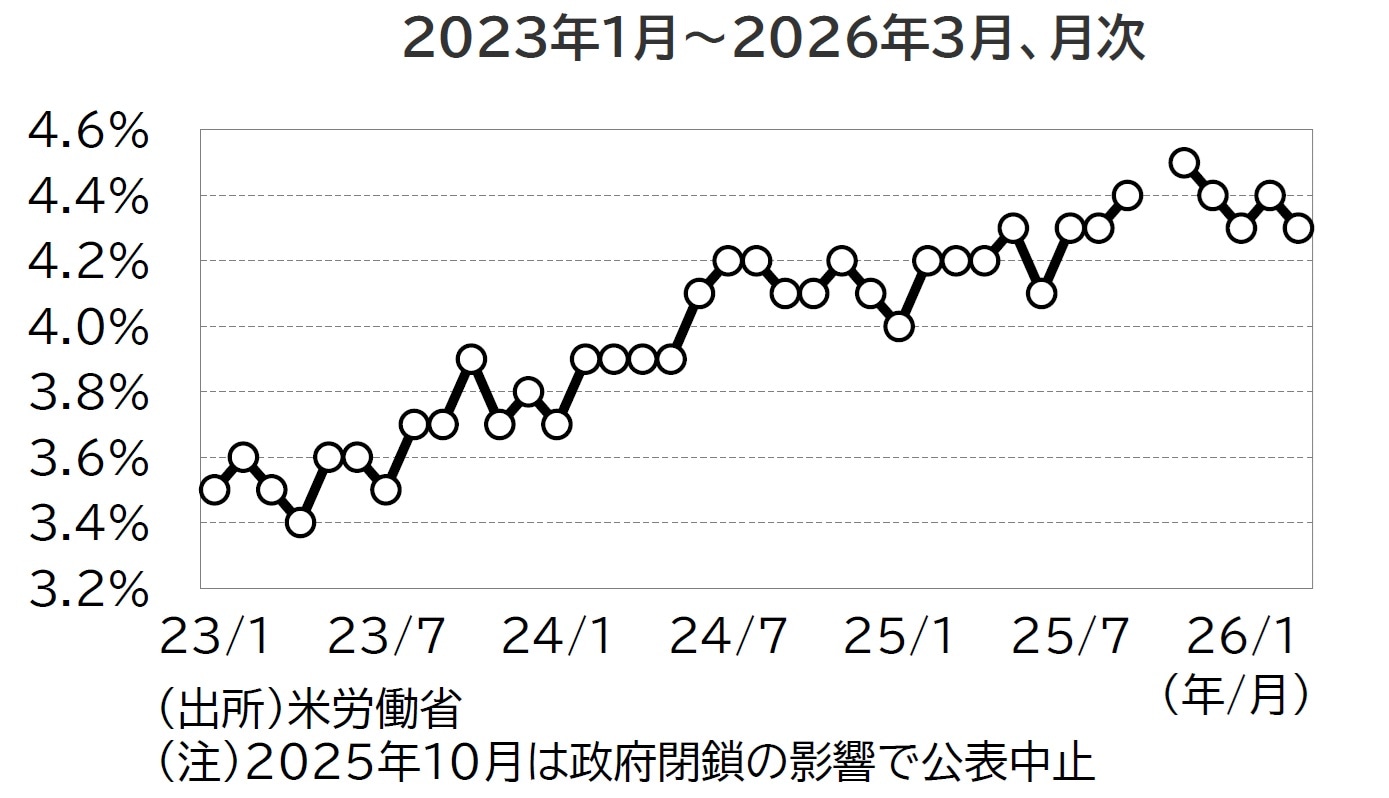

また、3月の失業率は4.3%と、横ばいの事前予想に反して前月(4.4%)から改善しました(図表3)。

(注)2025年10月は政府閉鎖の影響で公表中止

FRBは当面、労働市場を見極めつつ、物価を注視する姿勢を維持するとみられます。しかし、中東情勢の悪化は、「物価上振れ」と「景気下押し」という相反するリスクを孕んでいます。物価を抑制するための利上げか、景気を下支えするための利下げか、今後の金融政策は難しい舵取りを迫られることになります。

日銀、景気判断据え置きも中東リスク警戒

4月の日銀支店長会議では、景気判断の重要材料となる全国からのヒアリング情報が報告されました。景気判断については、全9地域で前回1月の判断が据え置かれた一方、先行きのリスク要因として、これまでの関税への言及に代わり、緊迫化する中東情勢への言及が加えられた点が大きな変化となります。

報告では、中東情勢が悪化した場合の「物価上振れ」と「景気下押し」の懸念が示されており、現時点ではどちらの比重が大きいか明確な判断は示されていません。

日銀としても、中東情勢が経済・物価に与える影響を慎重に見極める構えであり、現段階で追加利上げ等の対応を決め打ちしていない様子が伺えます。

東京海上アセットマネジメント

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】