先週は、米国の雇用統計やCPIに注目

先週は、日本の1‐3月期実質GDPやFOMC議事録に注目しました(図表1)。

(注)22日10時時点のデータ

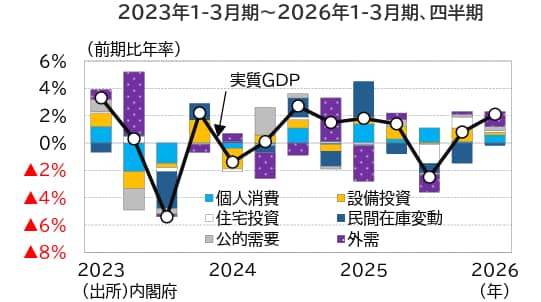

1‐3月期実質GDPは前期比+0.5%(前期比年率+2.1%)と、市場予想(前期比+0.4%)を上回りました(図表2)。

内需については、政府の物価高対策等によりインフレ率が抑制されたことで、実質賃金のプラス転化が個人消費を支えたほか、高水準の企業業績を背景に人手不足対応の省力化投資などを中心に設備投資が増加基調を維持しました。また、建築基準法・省エネ法改正に伴う駆け込み需要の反動減が和らいだことから住宅投資も持ち直しました。

外需についても、主に米国向け輸出の回復などを主因に輸出が増加するなど、内外需ともに底堅い結果となりました。ただし、先行きについては、中東情勢の緊迫化に伴う原油高や供給制約の影響が本格化するとみられ、4‐6月期の実質GDP成長率は1-3月期から下振れると予想しています。

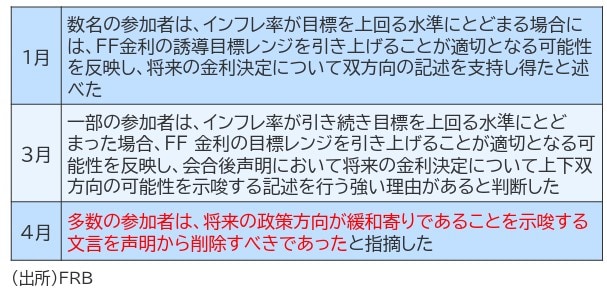

FOMC議事録(4月28日、29日開催分)は、金融政策の据え置きを維持しつつも、物価上振れリスクへの警戒を強めるタカ派的な内容となりました。

注目すべきは、過半数の参加者がインフレ率が2%を持続的に上回る場合には利上げが適切となる可能性を明示したことです。一方、数名の参加者は利下げの条件を「ディスインフレの明確な回帰」または「労働市場の顕著な悪化」に明確化しました。

政策ガイダンスについては、多数の参加者が声明文からの緩和バイアスの削除を指摘しており(図表3)、実際に4月会合では3名が緩和バイアス維持に反対票を投じています。これは6月会合での声明文修正がほぼ確実であることを示唆しています。

物価面では、中東情勢緊迫化によるエネルギー価格上昇に加え、AI関連投資によるコスト上昇や価格波及が指摘され、、インフレ加速への警戒感が高まっている様子が浮き彫りとなりました。

東京海上アセットマネジメント

※本記事は東京海上アセットマネジメントの「TMAMマーケットウィークリー」の一部を抜粋し、THE GOLD ONLINE編集部が文章を一部改変しております。

※全文は「TMAMマーケットウィークリー」をご確認ください。

【関連記事】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■月22万円もらえるはずが…65歳・元会社員夫婦「年金ルール」知らず、想定外の年金減額「何かの間違いでは?」

■「もはや無法地帯」2億円・港区の超高級タワマンで起きている異変…世帯年収2000万円の男性が〈豊洲タワマンからの転居〉を大後悔するワケ

■「NISAで1,300万円消えた…。」銀行員のアドバイスで、退職金運用を始めた“年金25万円の60代夫婦”…年金に上乗せでゆとりの老後のはずが、一転、破産危機【FPが解説】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】