認知症によって引き起こされる「財産凍結」のリスク

認知症対策において、何よりも優先すべき鉄則は「本人の判断能力がしっかりしているうちに(=早めがよい)対策を完了させる」ことです。

何の手も打たないまま認知症を発症し、判断能力が著しく低下した場合、法的な判断において「意思表示ができない」とみなされることがあります。そうなると、以下のように深刻な事態を招くことになります。

銀行口座が凍結される

本人確認ができないため、たとえ子どもでも生活費や施設費を引き出せなくなる。

不動産が売却不能に

本人の売却意思が確認できなければ、売買契約を結べない。施設への入所費用を作るために実家を売りたくても、売れない状態に。

契約行為のストップ

契約ができなくなることから、自宅の修繕やリフォーム、介護サービスの契約、資産運用といったことがすべてできなくなる。

こうした事態を防ぐための切り札が、本記事で解説する「任意後見(にんいこうけん)」と「家族信託(かぞくしんたく)」です。

認知症対策で知られる「成年後見制度(法定後見)」の問題

「万が一認知症になっても、国が用意している『後見人制度』があるから大丈夫だろう」と考えている方は注意が必要です。

確かに、判断能力が低下した後に家庭裁判所に申し立てを行う「法定後見制度」という救済策はあります。しかし、これには「家族の思い通りにいかない」という大きなデメリットが潜んでいます。

1. 後見人を選べない

裁判所が選任するため、見ず知らずの弁護士や司法書士が選ばれることが多々あります。

2. コストがかかり続ける

専門家が後見人になると、本人が亡くなるまで、毎月数万円(年間24万〜60万円程度)の報酬を払い続けなければなりません。

3. 柔軟な資産運用ができない

後見人の役割は「財産の保護」です。本人のためであっても、積極的な資産活用や相続税対策としての生前贈与などは一切認められなくなります。

「自由が効かず、お金もかかる」という法定後見のデメリットを回避するために「元気なうちに家族間でルールを決めておく」というのが、次に解説する2つの制度です。

なお、現在、この法定後見制度は改正案が閣議決定され、終身制の見直しなど抜本的な改革が成される予定です。

任意後見は、将来の後見人(代理人)を自分で指名する予約制度

任意後見とは、一言で言えば「将来、判断能力が落ちた時のための『代理権』の予約」です。

本人が元気なうちに、「もし自分の判断能力がなくなったら、長女のAさんに財産管理や契約手続きを任せる」という内容を契約で決めておきます。この契約は、法的な確実性を担保するために、必ず公証役場で「公正証書」として作成する必要があります。

★大きな特徴…「判断能力が落ちてから」

任意後見が実際に動き出すのは、契約した瞬間ではありません。将来、本人の認知症が進んだ際、家庭裁判所に「任意後見監督人」を選んでもらう申し立てを行うことで、ようやく効力が発動します。

メリット:公的な「監督人」がつくため、子どもによる使い込みなどの不正を抑止できる。また、施設の入所手続きといった「契約行為(身上監護)」も任せられる。

デメリット:監督人への報酬(月額1〜3万円程度)というランニングコストが、原則として本人が亡くなるまで一生発生し続ける。

家族信託は、財産の管理権を先にバトンタッチする制度

家族信託は、近年急速に普及している「財産管理の究極のカタチ」です。

これは、自分の財産を信頼できる家族(受託者)に「託す」仕組みです。例えば、父親(委託者)が息子(受託者)に対し、「実家と預貯金3,000万円を託すので、私の生活や介護のために管理してほしい」という契約を結びます。

★大きな特徴…契約した瞬間から管理を任せられる

任意後見との最大の違いは、「元気なうちからすぐにスタートできる」点です。名義を形式的に子どもに移す(信託登記などを行う)ため、本人が認知症になった後でも、子どもの判断で不動産の売却や預金の解約がスムーズに行えます。

メリット:裁判所の関与がないため、自由度が高い。長期的に見ればランニングコストをゼロにすることも可能。相続対策(誰に引き継ぐか)も同時に設計できる。

デメリット:契約書作成や不動産の名義変更などの初期費用が高い。また、「施設の入所手続き」などの身の回りの契約(身上監護)をカバーする権限は含まれない。

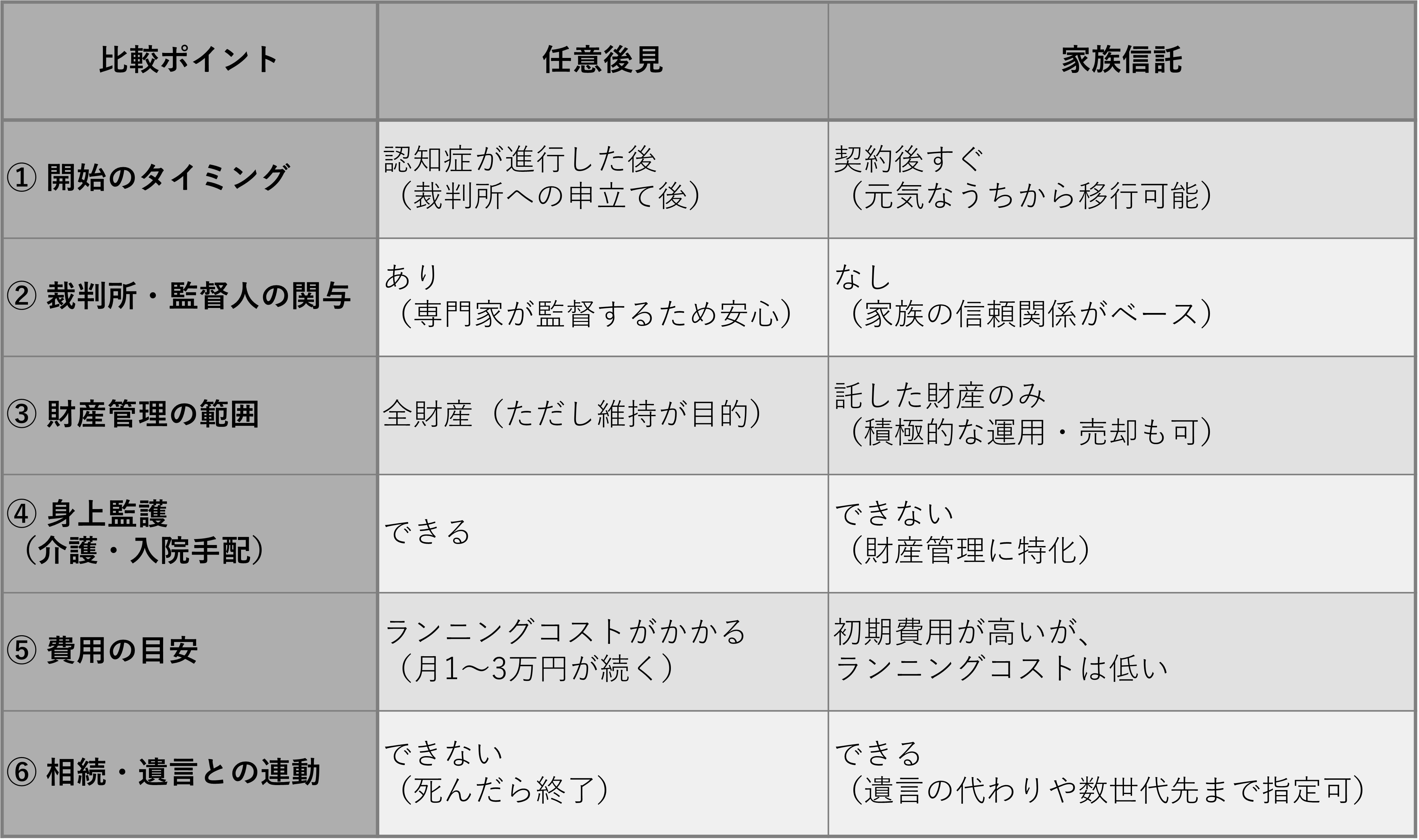

どちらを選ぶべき? 「任意後見」「家族信託」の徹底比較

「任意後見」と「家族信託」のどちらの制度が自分たちに合っているのか、以下の比較表で整理してみましょう。

なぜ「家族信託」が注目されているのか?

表の各項目をさらに深掘りしてみると、家族信託が選ばれる理由が見えてきます。

1. スピード感と自由度(図表内①・②・③)

任意後見は、認知症になってから裁判所の手続きを経てようやくスタートします。この「タイムラグ」がネックになることがあります。一方、家族信託は契約即実行。まだ頭はしっかりしているけれど「最近、足腰が弱って銀行に行くのが億劫になったから、お金の管理は息子に任せたい」というニーズに即座に応えられます。

2. コストの考え方(図表内⑤)

任意後見は、初期費用こそ数万円〜十数万円ですが、監督人報酬が「月2万円×10年=240万円」といった形で膨らみます。家族信託は、専門家への報酬や登記費用で数十万円〜百数十万円かかることもありますが、その後の月額費用は原則不要です。「長生きすればするほど、家族信託の方が安くなる」という計算が成り立つのです。

3. 相続対策としての顔(図表内⑥)

任意後見は、本人の死と同時に任務終了です。その後の財産をどう分けるかは、別途「遺言書」が必要です。家族信託は、契約の中に「私が死んだら、この信託財産は長男に継がせる」という条項を盛り込めるため、実質的に「遺言書」の役割も果たします。

【家族信託】が向いている家庭の特徴

実家が空き家になる可能性がある

認知症後に実家を売却し、介護費用に充てたい場合は家族信託が向いています。

アパート経営など収益不動産がある

大規模修繕や入居募集などは、後見制度ではスムーズに進まないリスクがあります。

孫やひ孫の代まで財産の承継先を決めたい

遺言では指定できない「二次相続」以降の設計が可能です。

身内で財産管理を完結させたい

他人に家計をチェックされたくない場合に適しています。

【任意後見】が向いているご家庭の特徴

頼れる家族が近くにいない

自分自身で信頼できる専門家(司法書士等)を後見人に指名し、プロに任せたい場合。

施設入所などの契約手続きが不安

独り身の方や、子どもが遠方にいて契約関係を代行してほしい場合。

財産が非常にシンプル

預貯金が中心で、特に運用や売却の必要がない場合。

公的な監視をあえて入れたい

親族間の仲が悪く、誰か一人が管理すると揉める可能性がある場合。

専門家も推奨!「併用(セット設計)」という最強の裏ワザ

実は、どちらか一方を選ぶ必要はありません。実務上、最も安心感が高いのは「家族信託と任意後見のセット利用」です。

●「家族信託」で不動産や主要な預貯金を管理し、柔軟な運用・売却・相続対策を行う。

●「任意後見」で本人の判断能力低下後の「施設入所契約」や「入院手続き」といった事務(身上監護)をカバーする。

このように、家族信託の「財産管理の強さ」と、任意後見の「身の回りの手続きの強さ」を組み合わせることで、死角のない認知症対策が完成します。さらにここに「遺言書」を添えれば、相続対策も万全と言えるでしょう。

まとめ…「親の意思があるいま」家族を守るために手段を講じて

任意後見も家族信託も、共通している最大にして唯一の条件は、「本人に契約を結ぶ能力があること」です。

多くのご家族が、「もっと早く相談していれば……」と後悔の言葉を口にします。認知症の診断が下されてからでは、今回ご紹介したどちらの制度も利用できず、不自由でコストのかかる可能性のある「法定後見」しか選択肢が残されていません。

対策を始めるのは、親御さんが「最近、ちょっと忘れっぽくなったかな?」と笑って話せている「いま」が、最後のチャンスかもしれません。

まずは、家族会議の議題として「将来、お父さん・お母さんの財産をどう守っていこうか?」という話を切り出してみてください。それが、大切な家族の生活と、あなたの未来を守る第一歩になります。

佐伯 知哉

司法書士法人さえき事務所 所長

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<