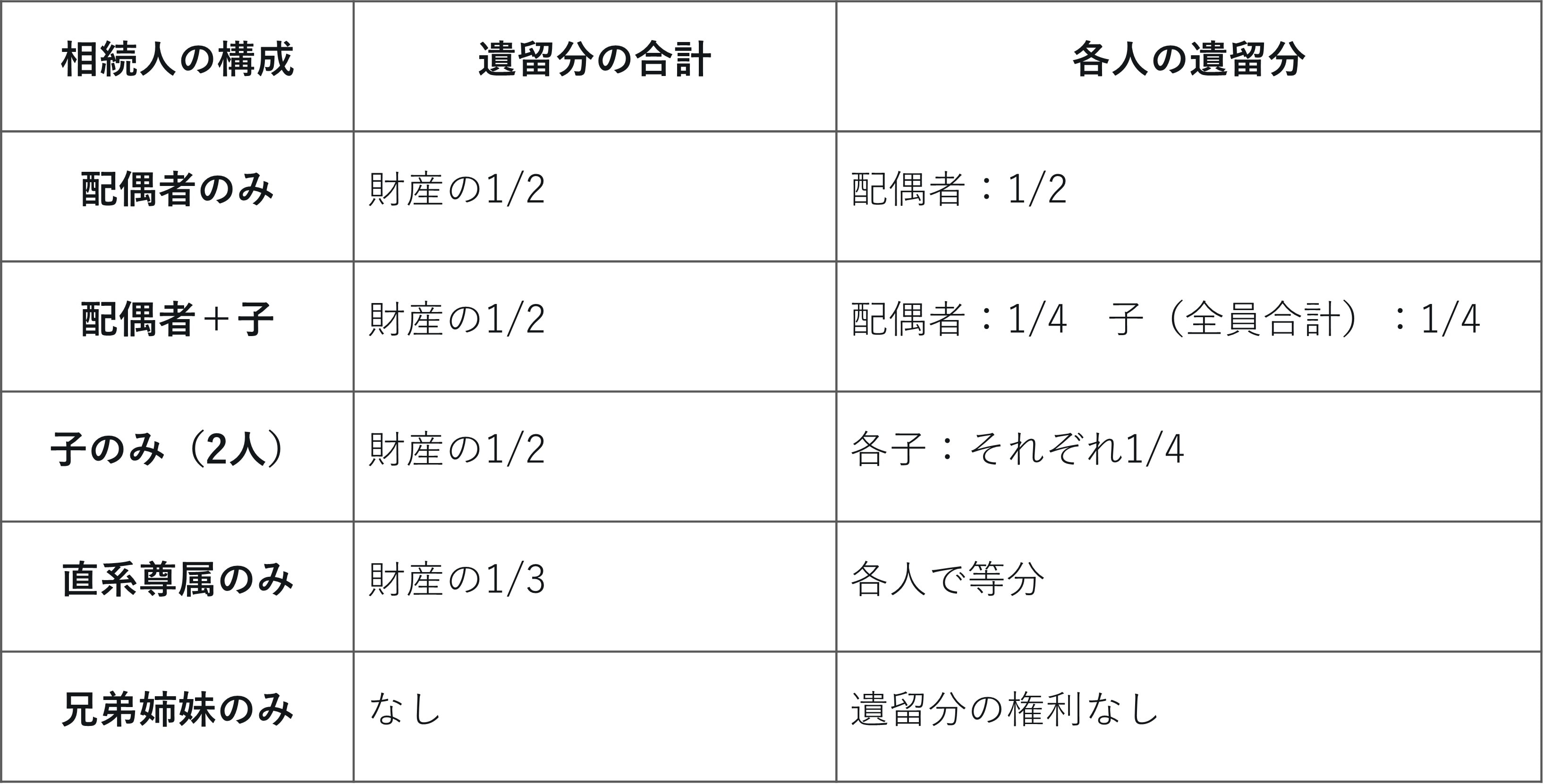

遺留分=「一定の相続人が法律上最低限もらえる権利」

相続の相談の場において、「家族信託を設定すれば、遺留分の問題は解決できる」という回答を聞いたことがある方もいるかもしれません。

「遺留分(いりゅうぶん)」とは、一定の相続人が法律上最低限もらえる権利のことであり、(民法第1042条)、たとえば、遺言書に「全財産を長男に相続させる」と書いたとしても、ほかの相続人は「遺留分侵害額請求(民法第1046条)」によって、自分の取り分を金銭で取り戻すことができる、というものです。

つまり、被相続人が遺言書で自分の思い通りに財産を分けようとしても、遺留分の範囲で相続人の権利が守られているのです。

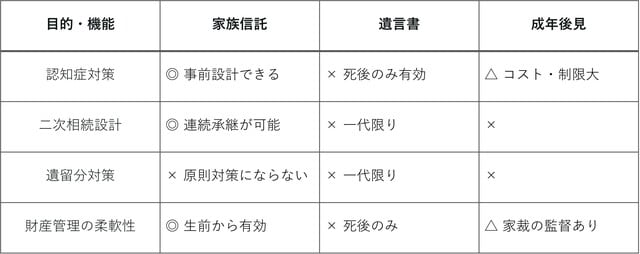

冒頭の「家族信託を設定すれば、遺留分の問題は解決できる」という説明は、結論から言えば正しくなく、家族信託では、原則として遺留分対策にはなりません。ただし、家族信託は認知症対策や二次相続の設計など、別の場面で非常に有効なツールであり、決して役に立たない制度ではありません。

繰り返しますが、「家族信託を設定すれば、遺留分の問題は解決できる(=被相続人の思いのまま、相続人に相続させることができる)」という説明には注意が必要なのです。

◆遺留分を持つ相続人の範囲

遺留分が認められているのは、配偶者・子(代襲相続人を含む)・直系尊属(父母・祖父母)です。一方、兄弟姉妹には遺留分がありません。したがって兄弟姉妹への相続設計は、比較的自由度が高いといえます。

この遺留分は、遺言書だけでなく生前贈与にも適用されます。過去10年以内の贈与(特別受益)は遺留分の計算に含まれることがあるため(民法第1044条)、生前に財産を移す場合も注意が必要です。

なぜ「家族信託=遺留分対策」にはならないのか?

まず、家族信託の基本的な仕組みをおさらいします。

家族信託とは、信託法に基づいて財産の管理・処分を信頼できる家族(受託者)に任せる制度です。たとえば「父が自分の不動産を息子に信託し、収益は自分が受け取りながら、死後は孫に引き継がせる」といった設計が可能です。

この仕組みを見ると、「信託した財産は相続財産に入らないのでは?」と思われる方もいます。しかし実際にはそうはなりません。

◆信託財産も「遺留分計算の対象」になり得る

現在の実務・学説の多数見解では、信託財産はみなし相続財産として遺留分の計算に含まれると考えられています。つまり、たとえ財産を信託によって息子に移転しても、他の相続人から「遺留分を侵害している」として遺留分侵害額請求をされる可能性があります。しかし2025年時点では、本件についての最高裁判例はありません。

【重要ポイント】

●信託財産は「みなし相続財産」として遺留分計算に含まれるという見解が、実務・学説において多い

●最高裁判所の判例はまだ存在しない(2025年時点)

●信託で遺留分を完全排除しようとすると「公序良俗違反」(民法第90条)とみなされるリスクもある

●「信託したから遺留分は大丈夫」という説明には注意が必要

◆例外的な見解:受益者連続型信託と二次承継

ただし、一点だけ「例外的に有力な学説」として紹介したいケースがあります。それが「受益者連続型信託」の二次承継です。

受益者連続型信託とは、「父死亡→母が受益者→母死亡→子が受益者」というように、受益者が順番に変わっていく設計のことです。

この場合、第一次承継(父から母)については遺留分の対象になり得るという見解が多数です。一方、第二次承継(母から子)については、もともと信託契約で決まっていた権利の移転であり、母の相続財産とはいえないため、遺留分侵害額請求の対象にならないとする見解が有力です。

ただし、こちらも同様に、最高裁判例は存在しません。実務でも確立した結論ではないため、遺留分を排除することだけを目的とするのは避けた方が無難でしょう。

家族信託が実際に有益になる場面

では「遺留分対策にならないなら、家族信託は意味がないのか」というと、そんなことはありません。家族信託には、ほかの制度では代替できない強みがあります。

1. 認知症対策

親が認知症になると、「本人の判断能力が失われた」として、銀行口座が凍結されたり、不動産の売却ができなくなります。この問題を解決するために通常は「成年後見制度」が使われますが、家庭裁判所の関与が必要で、費用や手間がかかる上に、財産の使い道に制限がかかります。

一方、家族信託を事前に契約しておけば、親が認知症になった後も、受託者(例:長男)が財産の管理・売却・運用を柔軟に行うことができます。費用面でも、成年後見より低コストで運用できるケースが多いです。

2. 二次・三次相続の設計

遺言書で決められるのは、自分が亡くなった後の「一代分」の承継だけです。「妻に相続させた財産を、妻の死後には子に渡したい」という希望があっても、遺言書ではその先を縛ることができません。

家族信託なら、1つの契約で「自分→妻→子」という連続した承継を設計できます。これは遺言書にはできない、信託制度ならではの強みです。

3. 不動産の「塩漬け」予防

親名義の不動産は、親が認知症になった途端に売ることも貸すこともできなくなります。その結果「空き家」となり、管理コストだけがかかり続けるというケースは非常に多いのです。

あらかじめ、家族信託で受託者に不動産を信託しておけば、認知症を発症したあとでも、受託者が売却や賃貸管理を行えるようになります。「売るに売れない」という「相続あるある」を事前に防げるのです。

遺留分のトラブルを防ぐ「現実的な対策」3つ

では、実際に遺留分のトラブルを防ぐにはどうすればよいのでしょうか? 現実的な方法を3つ紹介します。

対策1. 遺留分の事前放棄(家庭裁判所の許可)

相続が始まる前でも、家庭裁判所の許可を得ることで遺留分を事前に放棄してもらうことができます(民法第1049条)。

たとえば、長男が家業を継ぐ場合に、ほかの兄弟が「長男に全財産を渡すことに同意する」という形で遺留分を事前放棄するケースが典型例です。

ただし、家庭裁判所が本人の真意を厳しく確認するため、プレッシャーをかけて放棄させようとすると認められません。あくまで本人が自発的に納得した上での手続きが必要です。また、本人が自発的に納得している場合も、多額の生前贈与を受けているなど、遺留分放棄が認められるような事情も必要になるケースがほとんどです。

対策2. 生命保険の活用

死亡保険金は、原則として相続財産に含まれません(最高裁平成16年10月29日判決)。そのため、遺留分の計算対象にもなりません。

特定の子を受取人に指定した生命保険に加入することで、実質的に財産を偏らせることが可能です。

ただし、過度に高額な保険金については「特別受益」として遺留分計算に含めるべきとの裁判例もありますので、利用する際は専門家への相談をお勧めします。

対策3. 遺留分に配慮した遺言書+付言事項

最も穏便にトラブルを防げる方法は、遺留分を侵害しないよう財産を計算した上で遺言書を作成することです。

また、遺言書に「付言事項」として「なぜこの分け方にしたか」という親の気持ちや理由を書き残すことで、法的効力はないものの、家族への説明として機能し、感情的なトラブルを防ぐ効果があります。

「遺留分を侵害しないように設計した遺言書+手紙のような付言事項」の組み合わせは、費用対効果の面でも最も現実的な対策といえます。

まとめ

家族信託は正しく使えば非常に強力な相続対策ツールです。しかし「何でもできる魔法の制度」ではありません。目的に応じて、遺言書・生命保険・成年後見などの制度と組み合わせることが大切です。

遺留分・家族信託・相続設計について迷う点があれば、事前に専門家に相談するのがお勧めです。

佐伯 知哉

司法書士法人さえき事務所 所長

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<