85歳の1人暮らしの母が「500万円」もの詐欺被害に遭い…

年齢を重ね、心身に衰えが目立つ親の動向は、子どもにとって気がかりです。離れて暮らしているならなおさらでしょう。ここでは、詐欺被害に遭った高齢女性と、その子どもたちの状況を事例としてご紹介します。

85歳の母親は、実家に1人暮らし。子どもは長女・二女・三女の3人ですが、いずれも母親とは別居です。近年、母親は物忘れが増え、子どもたちも心配していたところ、特殊詐欺の被害に遭い、500万円をだまし取られてしまいました。母親は亡き父から相続した自宅不動産を保有していることから、子どもたちは「また騙されるかもしれない」「次は自宅不動産を取られるかもしれない」と心配し、専門家に相談しました。

成年後見制度では「即時対応」が難しいワケ

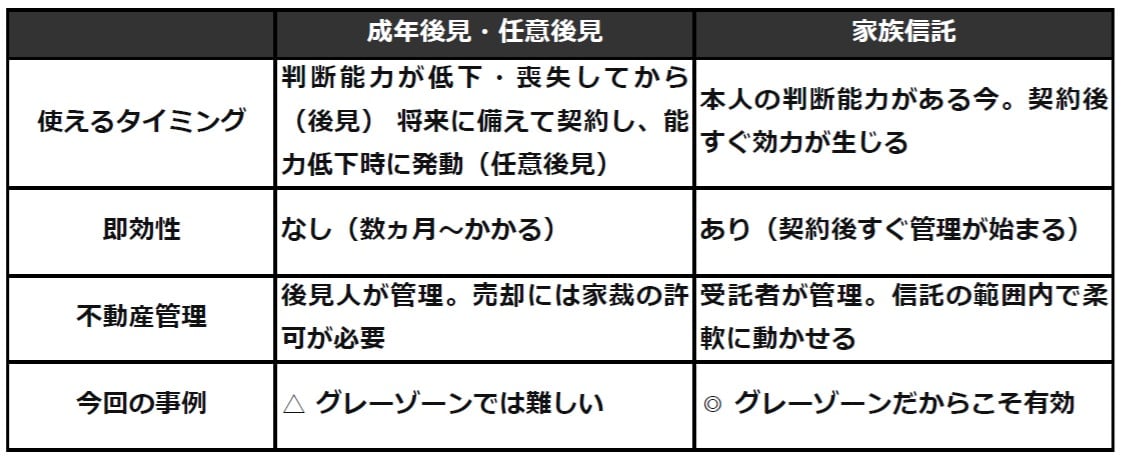

子どもたちが最初に考えたのは「成年後見制度」です。ざっくり仕組みを説明すると、判断能力が落ちた人の代わりに、家庭裁判所が選んだ「後見人」が財産を管理する仕組みです。

ただ、今回のお母さんの状態はこうでした。

●日常生活はなんとかできている

●会話も普通に成り立つ

●しかし「物忘れ」は確かに増えている

このような状態、いわゆる「グレーゾーン」だと、家庭裁判所が「後見相当」と認めてくれない可能性があります。「判断能力が著しく低下している、または欠けている」と言えるほどではない状態です。

加えて、仮に申立てが通ったとしても、後見開始の審判が確定するまで数ヵ月かかります。「いますぐ口座を止めたい」「また騙されそうで怖い」という切迫した状況の解決には間に合いません。

では、「任意後見契約」(将来に備えて信頼できる人を後見人にしておく仕組み)はどうかというと、こちらも契約しただけでは効力が発生しません。実際に判断能力が低下してから家庭裁判所に申立てをしないといけないため、結局「いますぐ」の解決策にはなりません。

「家族信託」という選択肢

相談先の専門家が提案したのが「家族信託」でした。

家族信託とは、信頼できる家族に財産の管理を任せる契約です。成年後見と決定的に違うのは、「本人にまだ判断能力があるいまだからこそ契約できる」点です。判断能力が落ちてから使う制度ではなく、いまのうちに手を打っておく仕組みです。

今回の事例では、次のような設計にしました。

委託者(財産を預ける人):母

受託者(財産を管理する人):長女

受益者(利益を受け取る人):母(変わらず母自身)

信託財産:自宅不動産・預貯金

「家を売れない状態」にする

不動産を信託財産にすると、登記簿の名義が母から長女(受託者)に変わります。といっても、これは長女が自分のものにするという話ではなく、あくまで「管理するための名義変更」です。

この手続きが終わると、お母さん本人は不動産を自由に動かせなくなります。売ることも、だれかに渡すことも、担保に入れることも、できなくなります。詐欺師から「家を売ってお金を渡せ」と言われても、そもそも売れません。これが家族信託の一番の効果です。

「銀行に行っても下ろせない」状態をつくる

預貯金も同じように信託財産にすると、「信託口口座(しんたくぐちこうざ)」という専用口座を銀行に作ります。この口座は長女が管理するので、母親が窓口で「全部おろしたい」といっても下ろせません。代わりに、長女が毎月の生活費を渡したり、必要な支払いをサポートしたりする形になります。

「財産を取り上げるみたいで可哀想」という声はよく聞きます。しかし重要なのは、受益者(財産から利益を受ける人)はあくまで母親本人だということです。財産を管理するのは長女でも、その財産から生活費を受け取るのは母親です。長女が自分のために使うことは信託契約で禁じられています。

家族信託活用時の注意点、3つ

家族信託を使うときには、下記の点に注意してください。

①本人が理解して契約できること

家族信託は「本人の意思に基づく契約」です。すでに判断能力がなくなっていると、契約そのものが無効になる可能性があります。「まだ大丈夫だろう」と先延ばしにしないことが大事です。

②家族みんなで話し合っておくこと

受託者が長女1人になると、「なんで長女だけが管理するの?」という不満が出ることがあります。子ども3人全員で、目的・内容・お金の使い方ルールをきちんと共有しておくことが、後々のトラブル防止になります。

③専門家(司法書士・税理士)と一緒に設計すること

不動産の名義変更には登録免許税がかかります。信託口口座を作れる金融機関も限られています。税務上の扱いも含め、自己流でやると思わぬところで詰まります。専門家に相談しながら進めることをお勧めします。

家族信託は「本人に判断能力がある」ことが大前提

500万円の被害は、残念ながら取り返せない可能性が高いでしょう。しかし、次の被害は防げます。今回の事例でいちばん怖いのは「家を取られること」です。それを防ぐ仕組みをいまのうちに作っておく、というのが家族信託の役割です。

ただし、家族信託は本人に判断能力があることが前提です。「物忘れが増えてきた」と感じたなら、それが対策できる最後のタイミングかもしれません。

・親が1人暮らしで物忘れが増えてきた

・詐欺被害を受けた(または受けそうになった)ことがある

・親名義の不動産があって心配している

・成年後見制度には抵抗がある

このような方は一度、家族信託を検討し、専門家へ相談してみてください。

佐伯 知哉

司法書士法人さえき事務所 所長

税務調査に要注意!

「相続対策」のための「生前贈与」の基礎知識と活用法

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<