驚異のROE150%超え…資産を増やさなくても「株価が倍」になるワケ

アップルの株価は20年末の132ドルから25年末には280ドルへと倍以上になりました。さきほど見たようにこの間、純資産はまったく増えていません。

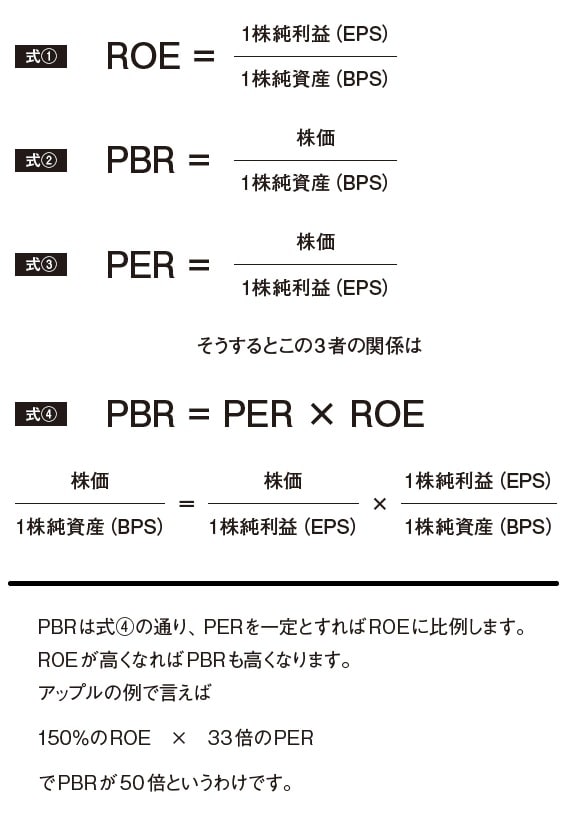

ですから株価の上昇とともにPBRが連動して動いています。アップルのPBRは50倍を超えていますが、これも桁が一つ違うような水準です。

しかし、それも当然です。ROEとPBR、PERの定義をここで確認しましょう[図表3]。

[図表3]主なバリュエーションの計算式

さて、ここで見たように配当や自社株買いをして資産や資本を増やさなくても株価は上がります。アップルのような米国のハイテク企業を例に考えればわかりやすいでしょう。

いわゆるGAFAM、あるいはマグニフィセント7のようなビッグ・テックは巨大な工場や生産設備を必要としませんでした※1。

※1「ビッグ・テックは巨大な工場や生産設備を必要としませんでした」と過去形で書いたのは、今後数年間でこの状況が変わるかもしれないからです。いま米国のハイテク大手はAIのデータセンターなどに巨額の投資を行っています。AIのデータセンターなどは現代における広義の「生産設備」と言えるかもしれません。

彼らの付加価値創造の源泉は無形資産から生み出されたものだったのです。バランスシートで稼ぐビジネスモデルではないため、内部留保でバランスシートを拡大しなくても利益が伸びていくのです。