M&A「過去最高の33兆円」…日本企業に起きている“変革のダイナミズム”

これからの日本は産業内で企業の再編・集約が進み、取引所に上場する企業の数も減っていくでしょう。それはすなわち、企業の価値が高まる方向に向かうということにほかなりません。

2025年の年末に日本企業のM&Aが過去最高になったというニュースが報じられました。日本企業が関わるM&Aは33兆円と、通年で最高だった18年の29兆円を7年ぶりに上回ったといいます。

日本企業のM&Aは3つのパターンに分類できます。1つ目は海外への成長投資、2つ目はトヨタ自動車グループによる豊田自動織機の買収などに代表されるグループ再編です。3つ目はファンドによる上場企業の非公開化です。

こうしたM&Aの動きも日本の産業の集約化、企業数の減少と1社当たりの規模の拡大につながる流れです。

「日本企業の自社株買い」がもたらす企業価値の向上

海外投資家は長らく日本株の取引主体としてダントツのメジャープレーヤーでした。彼らの動向が日本株の方向性を左右するほどの影響力を持ってきました。

その構図に根本的な変化はないのですが、近年の相場で日本株を一番多く買っているのは事業法人、すなわち企業の自社株買いです。

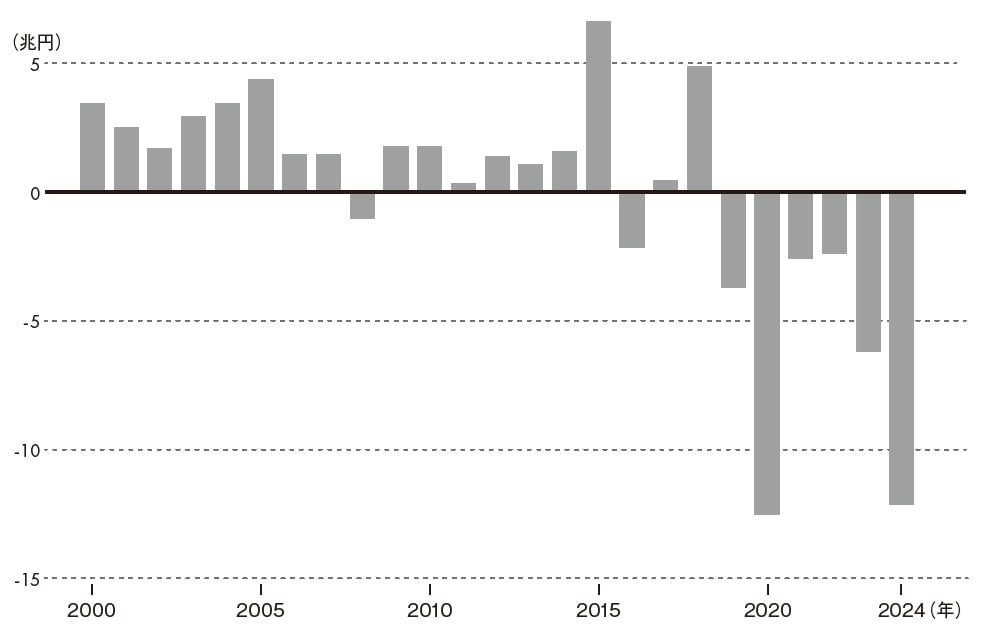

日銀統計では、上場企業の株式発行額から自社株買い額を引いた値は日本では長らく株式の発行が上回る基調でしたが、2019年以降は一転して大幅なマイナスが定着しています。2024年にはマイナス12兆円でした。

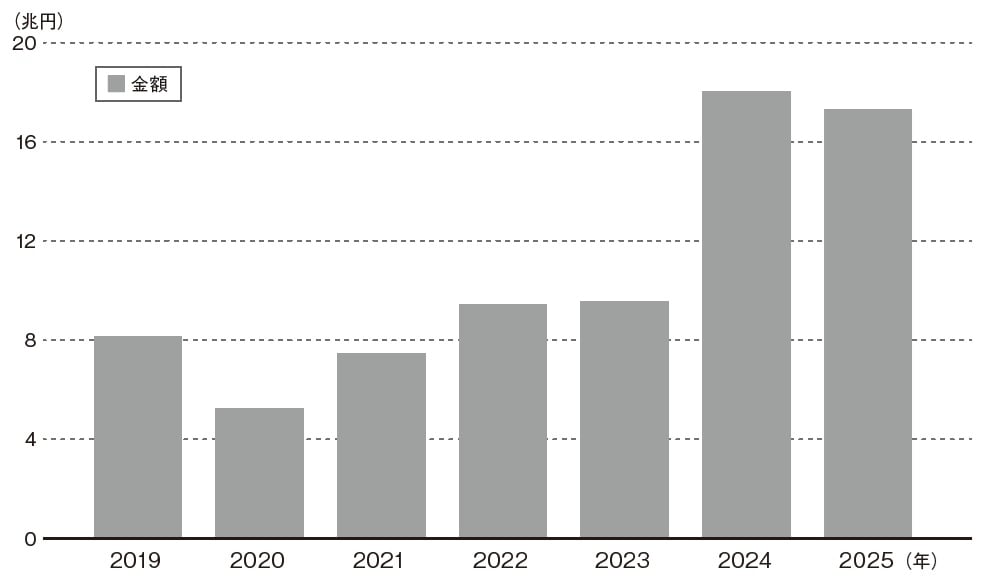

自社株買いは2025年には10月末時点で14兆9,866億円となり年間で過去最高を更新しましたので、このマイナス幅はさらに拡大しているでしょう。つまり日本市場では年間10兆円を超える規模の株券が毎年、市場から消えているのです。

あり余っているものに価値はなく、希少なものは価値が高いので価格が上がるのが道理です。

その伝で言えば、日本の上場企業は、再編等で会社の数が減り、自社株買いで株数も減っていくわけです。これはEPSやROE向上につながり、企業価値が向上する構造的なトレンドだと言えます。