3月31日~4月6日の「FX投資戦略」ポイント

<ポイント>

・3月は主に「中東有事」を受けて米ドル高・円安が拡大し、160円の大台を突破。

・2024年7月に記録したこの間の円安ピーク「161.9円」が視野に入り、為替介入(円安阻止介入)への注目高まる。介入を巡る動向は円・米ドルともに暴落リスクを秘めている可能性も。

・3月の米ドル/円は155~165円と予想。(第1週予想は文末を参照のこと)。

中東有事で米ドル高・円安拡大、1ドル160円台に乗った3月

原油等供給懸念で円売り…米金融政策は利下げから利上げへ見通し転換

3月の米ドル/円は大きく上昇し、この間の高値を更新。27日にはついに1ドル=160円の大台を突破しました(図表1参照)。

主に材料視されたのは、2月末の米国とイスラエルによるイラン攻撃を受けた「中東有事」の発生でしょう。その後、イランがホルムズ海峡の事実上の封鎖に動いたことで、原油等のエネルギー供給懸念が広がり、それが原油等の輸入依存度の高い日本ということで、円売り材料になったと考えられます。

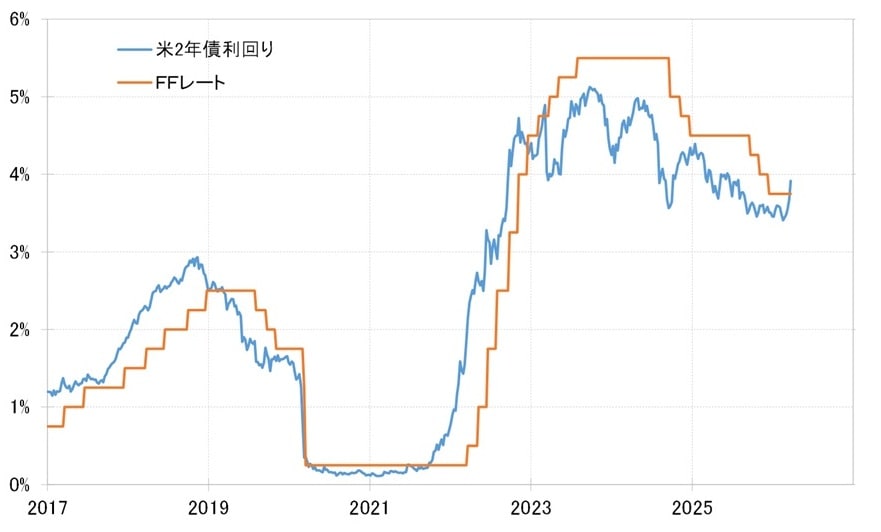

また、原油等の急騰により、世界的に物価高、インフレ再燃への懸念が浮上しました。こうしたなか、金融政策を反映する短期金利、米2年債利回りも米国の政策金利であるFFレート誘導目標上限の3.75%を大きく上回るまで上昇しました(図表2参照)。

これは、市場の米金融政策への見方が「次の一手は利下げ」から「利上げもあり得る」へと転換しつつあることを示唆するといえるでしょう。その結果、米金利の上昇に伴って日米金利差(米ドル優位・円劣位)が拡大しました(図表3参照)。

では、この「中東有事」を背景とした金利差拡大と円安基調は、4月以降も続くのでしょうか。

米国株安も拡大…中東情勢は「円売り」「米ドル売り」の両面リスクに警戒

米国等とイラン双方の原油生産施設への攻撃により、原油供給の早期回復は困難である見通しです。そのため、原油価格の下落は期待しづらく、高値圏での推移が続く可能性が高いと考えられます。

これはつまり基本的には、これまで米ドル高・円安を押し上げてきた要因が、今後も続く可能性があることを意味します。

その一方で、エネルギー価格の急騰は米国経済にも悪影響を及ぼすとの見方が強まり、米国株の下落も広がりました。

もし米国株安がさらに続くようであれば、米景気悪化への懸念が高まり、物価高と景気後退が同時進行する「スタグフレーション」への警戒から、米ドルが売られる展開も想定されます。