4月7日~4月13日の「FX投資戦略」ポイント

<ポイント>

・先週は早期停戦期待で158円台まで円高に戻したが、期待が後退すると再び159円台へ。

・インフレ再燃への懸念から一時米利上げ予想も浮上したがさすがに先走り過ぎか。なおFRBは引き締め気味、米ドル高も考慮すると、景気悪化の場合は逆に利下げ検討の可能性も。

・今週の米ドル/円も157~162円で、引き続き不安定な展開を予想。

先週の振り返り=介入警戒で短時間にとどまった円安160円台

早期停戦期待で円高=停戦期待の後退で円安に戻る

先週の米ドル/円は160円台での取引開始となりましたが、日本の通貨当局による米ドル売り・円買い介入を示唆するような発言などから上値も重く、160円以上での推移はごく短時間にとどまりました。

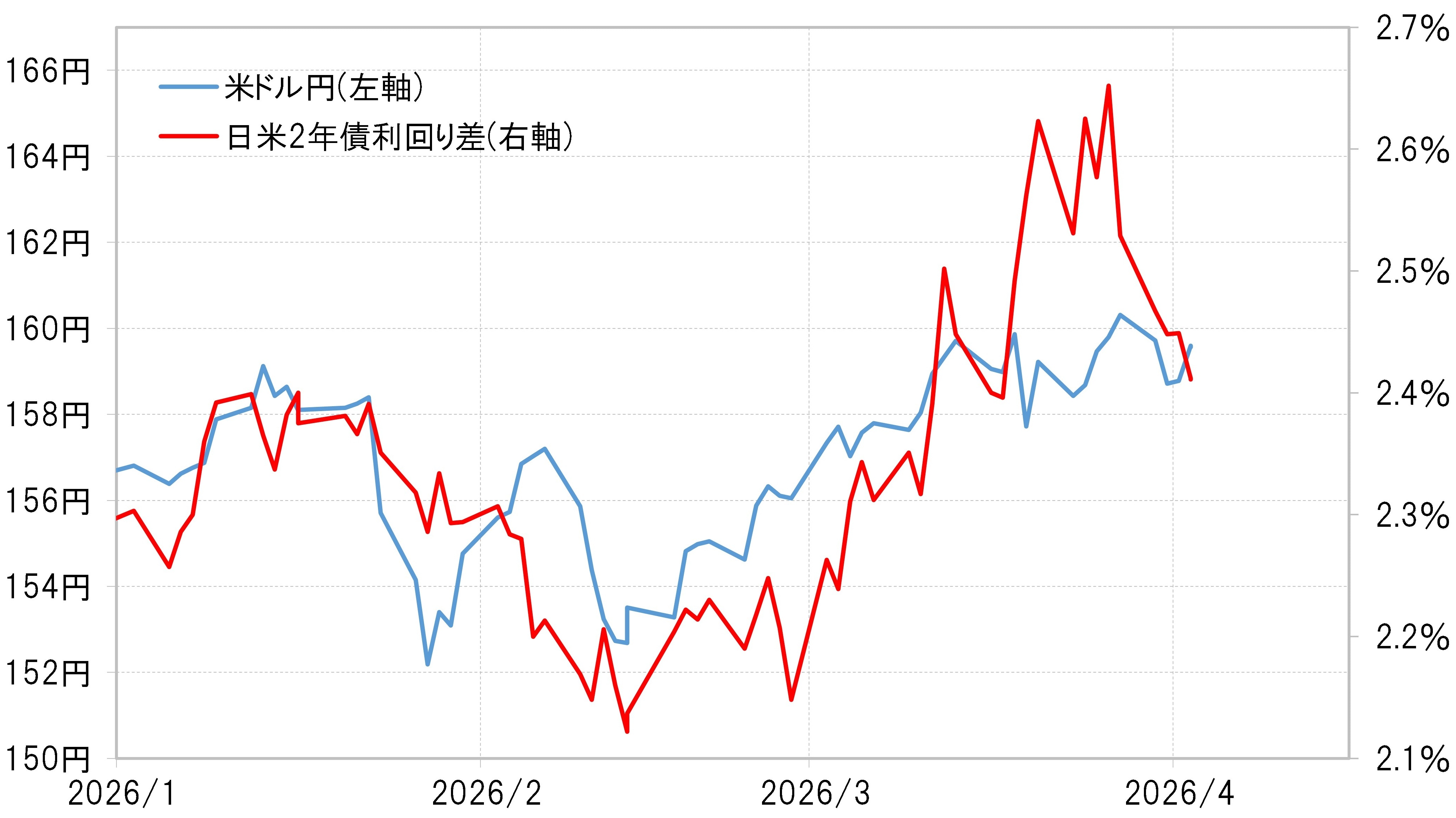

その後、イラン戦争の早期停戦期待から原油価格が反落すると、「有事の米ドル買い」とされた動きの修正により、一時158円台前半まで米ドル安・円高に戻す場面もありました。ただ注目された日本時間2日のトランプ大統領の演説を受けて早期停戦期待が後退、原油価格上昇が再燃すると、改めて159円台まで米ドル高・円安に戻すところとなりました(図表1参照)。

ところで、先週にかけて一時的に米ドル安・円高に戻すところとなった要因としては、日本の円安阻止の為替介入に対する警戒やイラン戦争の早期停戦期待などのほかに、日米金利差(米ドル優位・円劣位)が大きく縮小した影響もあったのではないでしょうか(図表2参照)。これには、米利上げ見通しの修正があったと考えられます。

[図表2]米ドル/円と日米2年債利回り差(2026年1月~) 出所:LSEG社データよりマネックス証券が作成

米ドルの上値を重くしたもう1つの要因、米利上げ予想の修正

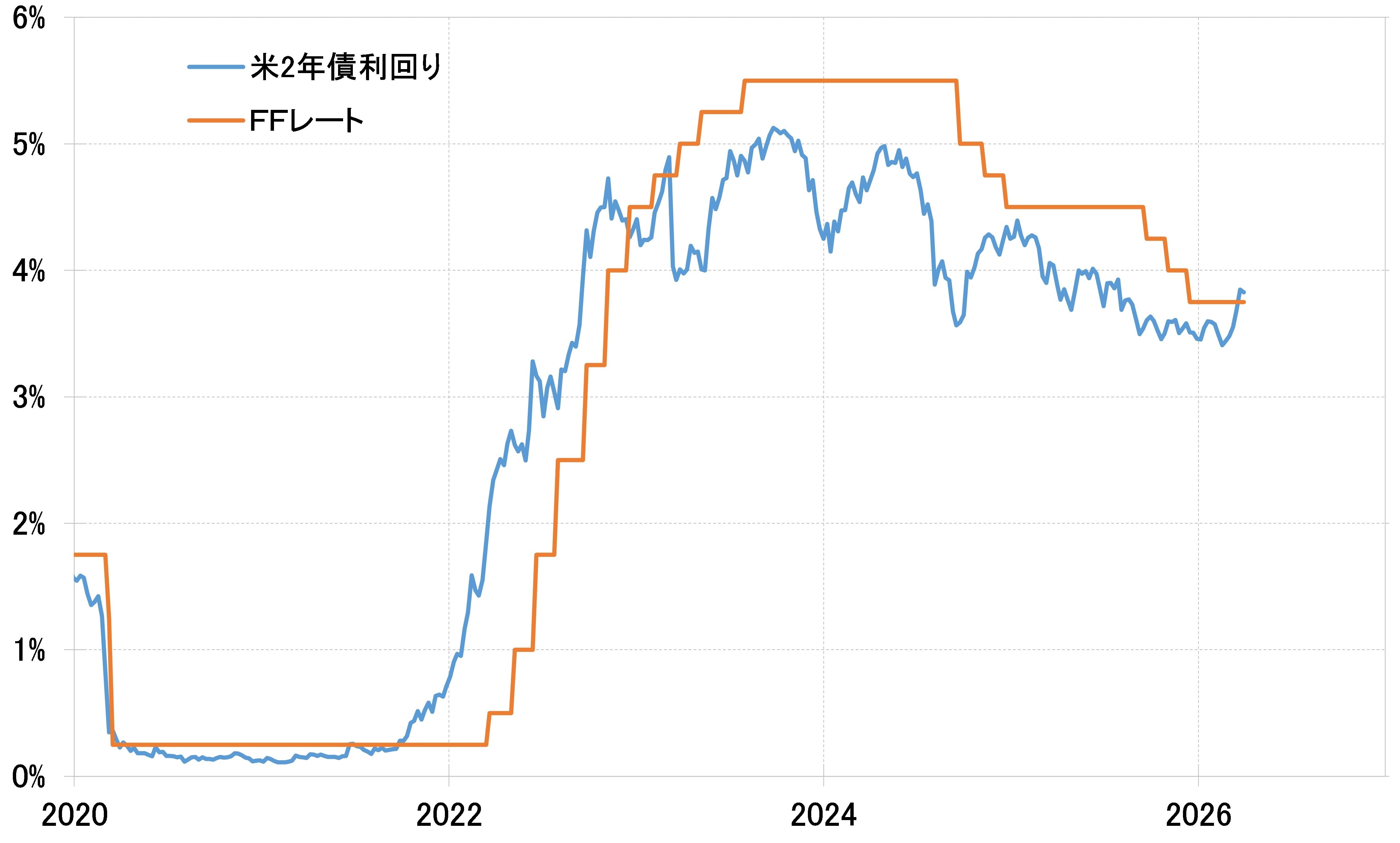

原油価格高騰などを受けてインフレ懸念が再燃したことから米金利も大きく上昇しました。その上で、それまで米国の政策金利であるFFレートを下回って推移していた米2年債利回りは、一転してFFレートを上回るところとなりました(図表3参照)。これは、この先の米金融政策の見通しについて利下げから利上げに転換したことを示すものでした。ただ利下げ見通しの消滅はともかく、利上げを予想するというのはさすがに先走り過ぎたのではないでしょうか。

2022年2月のロシアによるウクライナ侵攻をきっかけに原油価格などが高騰したことで世界経済は約40年ぶりの歴史的インフレに陥りました。この時、FRB(米連邦準備制度理事会)は当時0.25%だったFFレート誘導目標上限を3月から引き上げに動きましたが、その判断はビハインド・ザ・カーブ、つまり「後手に回った」と批判されました。

これに対して足下のFFレート誘導目標上限はなお3.75%と、2022年に利上げを開始した頃に比べるとかなり高い水準にあります(図表4参照)。また米国のいわゆる中立金利は3%程度との見方が基本なので、それよりは高いという意味ではなお米経済に対して引き締め気味の位置にあると言えるでしょう。

中立金利より引き締め気味のFRB=米ドル高で利上げ予想は先走り過ぎ!?

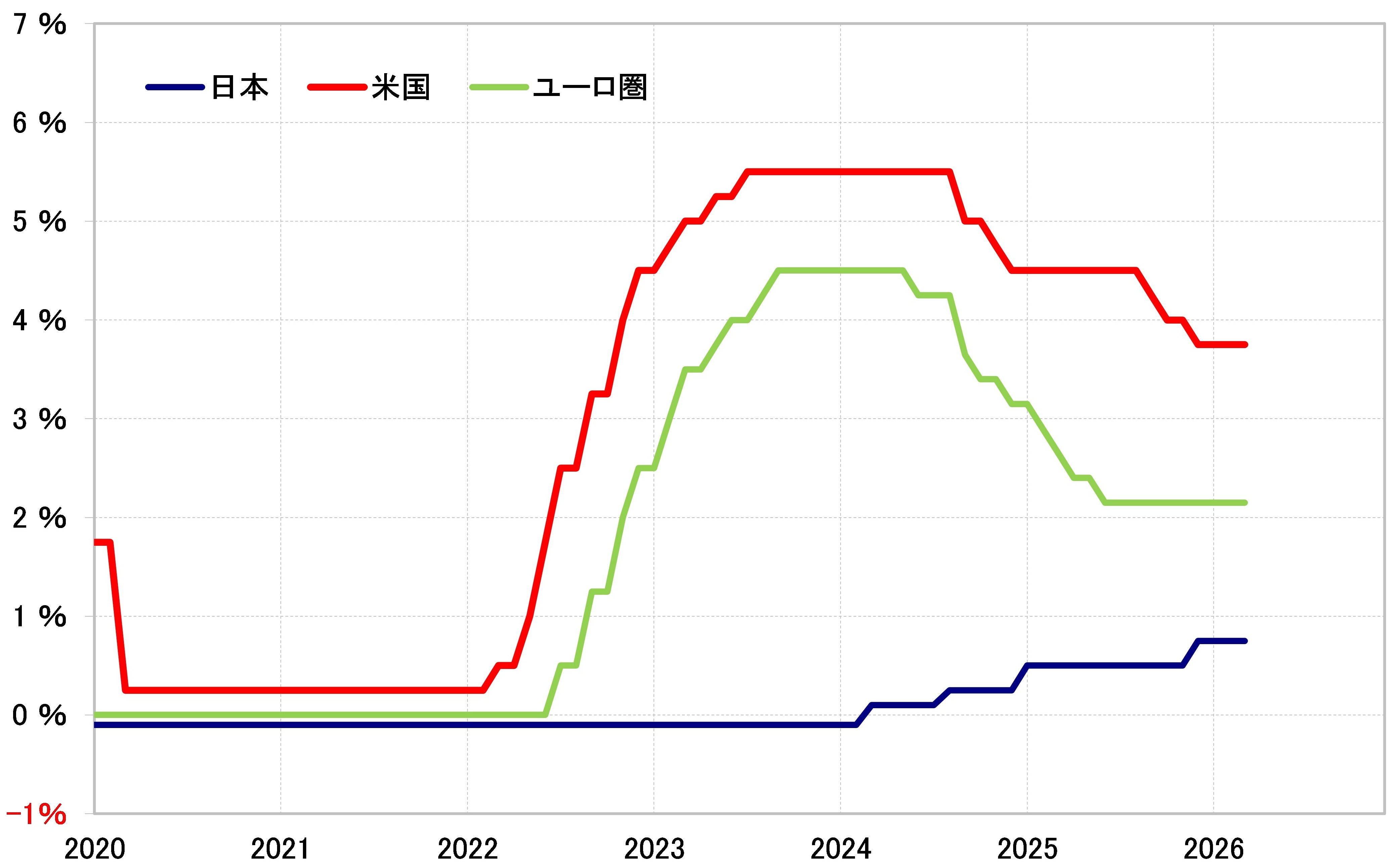

ちなみに、ECB(欧州中央銀行)、日銀の政策金利はそれぞれ2.15%、0.75%なので、ともに中立金利を下回っているといった意味ではそれぞれの経済に対して緩和気味の位置にありそうですから、インフレ再燃に対しては引き締め姿勢への転換を急ぐ可能性が高いでしょう。これに対して足下で引き締め姿勢にあるFRBがさらなる利下げを中断するのはともかく、利上げを急ぐというのは少し違うのではないでしょうか。

もう1つイラン攻撃以降の米ドル高の影響も考慮する必要があるでしょう。通貨高は基本的に金融引き締め効果をもたらすものだからです。以上のように見ると、イラン情勢などを受けて少し先走り過ぎの可能性もあった米利上げ見通しの軌道修正で米金利が低下したことも、先週にかけて米ドル/円の上値を重くしたもう1つの要因だったと考えられます。

今週の注目点=株安の動向、そして3月CPI

株安続く中、「イラン」以外の悪材料浮上にも要注意!?

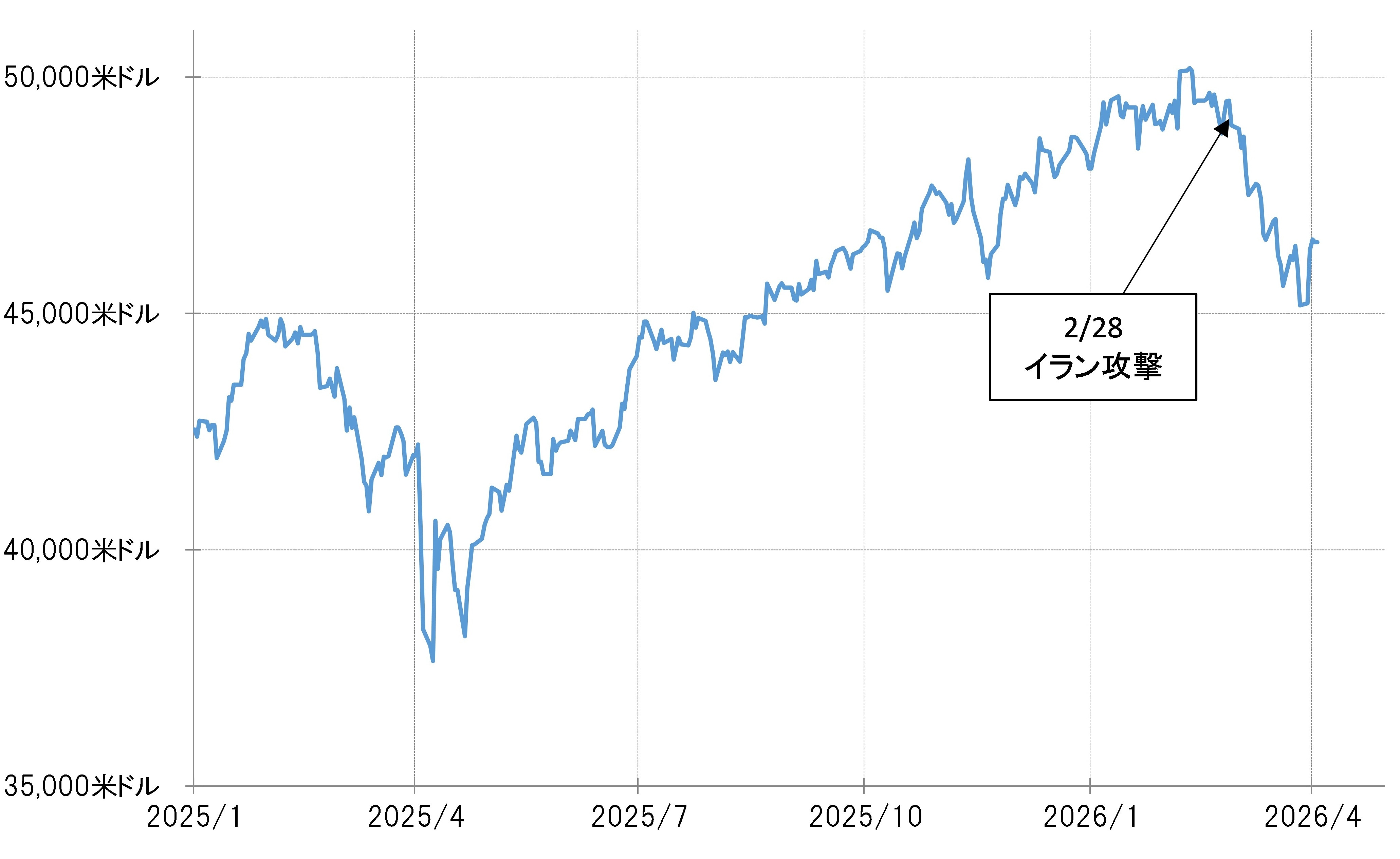

2月末の米国等によるイラン攻撃から1ヵ月以上過ぎる中で株安傾向も続いていますが、これがさらに続くようなら、イラン情勢関連とは別の悪材料がクローズアップされるリスクも意識する必要があるのではないでしょうか(図表5参照)。いわゆるプライベート・クレジット(ノンバンク融資)問題は、景気悪化や株安への転換により表面化するとの見方もあります。

このプライベート・クレジット問題は、2007年から始まった信用バブル崩壊局面におけるサブプライム・ローン問題と比較して議論されることがあります。そのサブプライム・ローン問題で最初に大きな注目を集めたのが2007年8月9日に起こった「パリバ・ショック」でしたが、これは当時NYダウが下落に転じてから約1ヵ月後に起こりました(図表6参照)。そして、株安が一段の拡大に向かうと、FRBは9月に利下げを決めたのでした。

景気回復と株高が続く中で表面化することのなかった問題が、景気の悪化、株安への転換によりクローズアップされるようなことになれば、すでに見てきたように中立金利から見てなお引き締めの位置にあるFRBの金融政策は、利上げどころか逆に利下げの検討を余儀なくされる可能性もあるのではないでしょうか。

スタグフならFRBはどう動く!?=今週の米ドル/円は157~162円で予想

今週発表される米経済指標の中では、とくに10日に予定されている3月CPI(消費者物価指数)が注目されそうです。CPIの前年比上昇率は、総合が前回の2.4%から3.4%への急上昇、そしてエネルギーなどを除いたコア指数も前回の2.5%から2.7%への上昇が予想されています。これを受けて、改めて米利上げ見通しが強まる可能性には注意が必要でしょう。

イラン攻撃をきっかけに起こった原油などエネルギー価格の急騰は、1970年代の「オイル・ショック」の再来なのかもしれません。それは米経済にも、物価高と景気後退の同時進行、スタグフレーションをもたらすリスクのあるものです。ではそうなった場合、FRBはインフレ対策の利上げと景気対策の利下げのどちらを優先するか。米ドルの動向が1つの鍵になるかもしれません。スタグフレーションでも米ドル高が続いているなら、FRBは利下げに動く可能性があるのではないでしょうか。

米ドル/円はこれまで続いてきた「原油高=円売り、原油安=円買い」、そして日本及び米国による円安阻止介入とのにらみ合いといったことに加えて、今回見てきたような米国の金融政策の行方も重要なテーマになる可能性があるのではないでしょうか。以上を踏まえ、今週の米ドル/円は157~162円で引き続き不安定な展開を予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】