4月21日~4月27日の「FX投資戦略」ポイント

<ポイント>

・4月17日にイランによるホルムズ海峡封鎖解除を受けて原油価格が急落すると、米ドル/円も一時157円台へ急落。

・それでも円以外の通貨や株などが続々と2月末のイラン危機開始前の水準まで戻しているのに比べると円高への戻りの鈍さが目立つ。一因は投機円売り拡大の可能性。

・約1ヵ月も続く158~160円のレンジを円高方向にブレークした場合、投機筋の円売りポジション処分が波乱要因になる可能性も。今週の米ドル/円は156~160円で予想。

先週の振り返り=ホルムズ海峡封鎖解除で一時157円台半ばまで円高に

ユーロなど続々とイラン危機前の水準に戻る=円高への戻り鈍いのはなぜ?

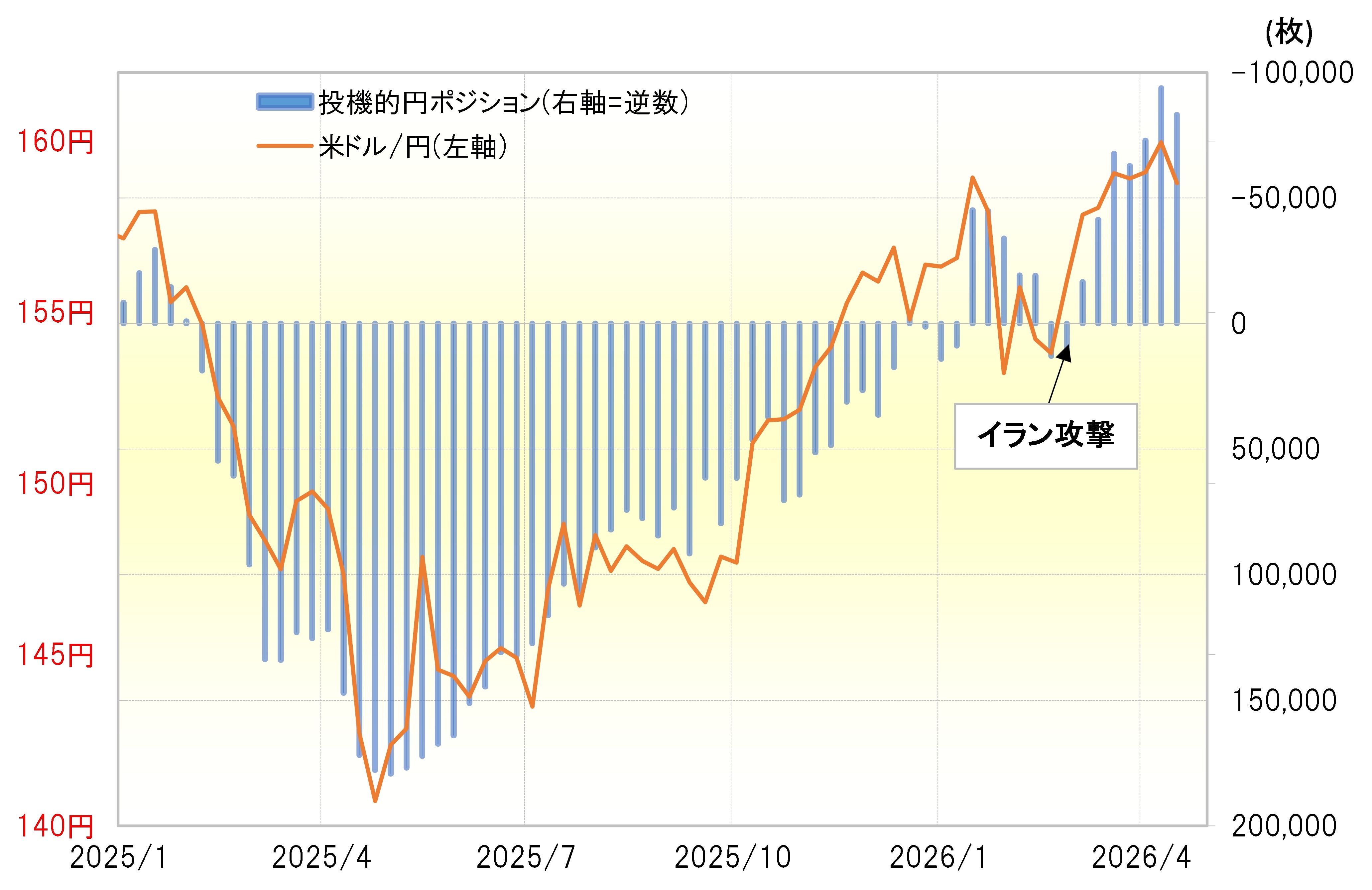

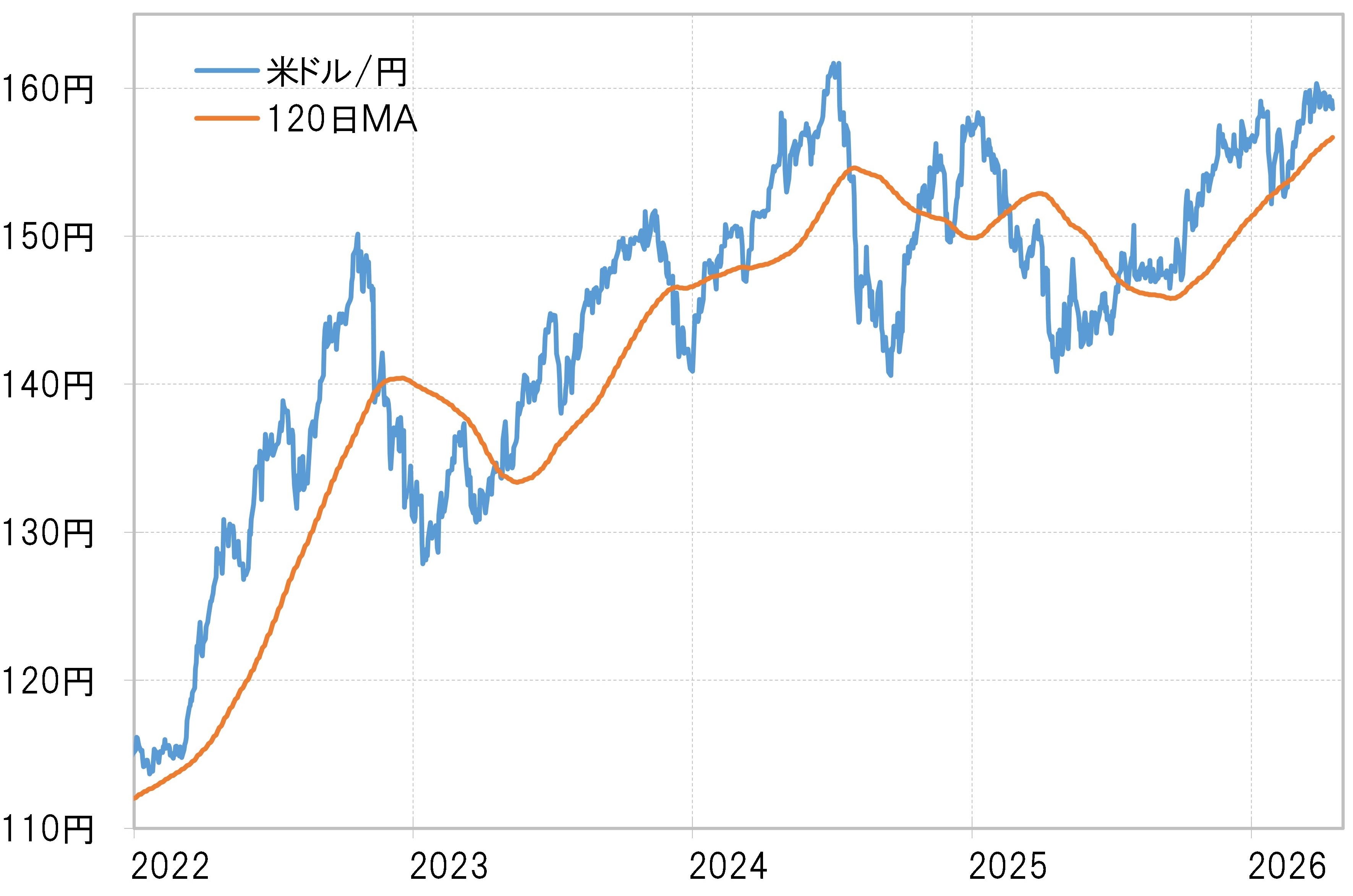

先週は、17日にイランが米国等との停戦中にホルムズ海峡通航を開放するとしたことを受けて原油価格が急落。それに連れる形で米ドル/円も一時157円台半ばまで大きく下落しました。ただ引けにかけては158円台半ばまで反発し、約1ヵ月も続く、158~160円を中心としたレンジのブレークとはなりませんでした(図表1参照)。2月末の米国等によるイラン攻撃開始前よりまだ米ドル高・円安水準での推移が続いたわけです。

ただしこれは、為替相場全体の傾向ではなく、その意味ではむしろ米ドル/円のそれがやや異例なのかもしれません。米ドル/円以外、たとえばユーロ/米ドルなどは先週にかけて、2月末のイラン攻撃が始まる以前の水準までユーロ高・米ドル安にほぼ戻すところとなりました(図表2参照)。このように見比べると、米ドル安・円高への戻りの鈍さが目立ちますが、それはなぜなのか。

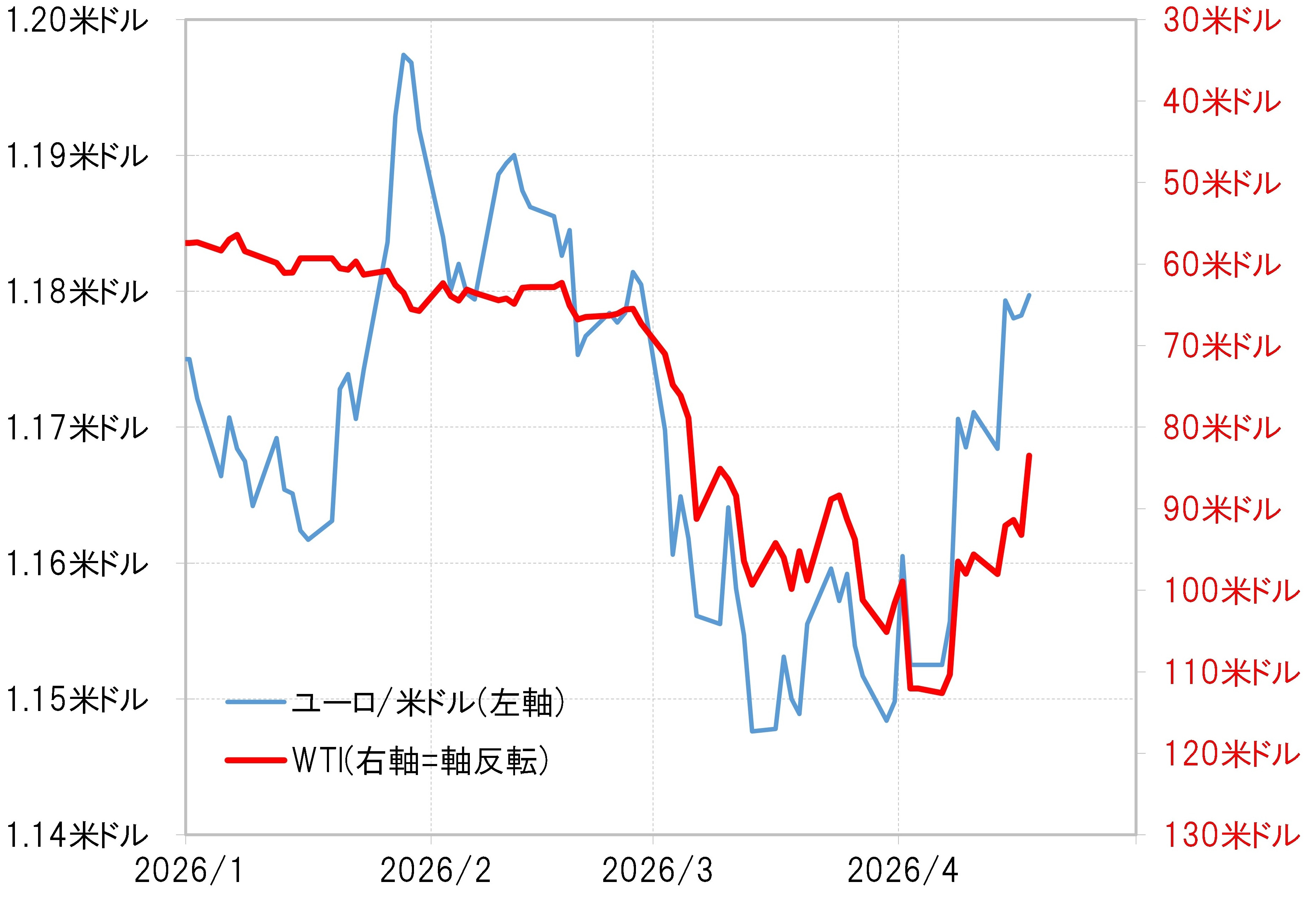

イラン危機前よりはまだまだ原油高=株やユーロ等は「戻り過ぎ」なのか!?

イラン攻撃が始まる前の水準まで戻ってきたのはユーロ/米ドルなどの為替相場だけでなく、日米など主要な株価指数にも見られるものです。主要な株価指数のなかには、イラン攻撃開始前の水準を上回るケースも出てきました。これについてイラン戦争終結への期待が主因といった解説も聞かれますが、果たしてそうでしょうか。

今回のイラン戦争における最も大きな影響とされるのがホルムズ海峡封鎖などによる原油などエネルギー供給不安でしょう。それをより素直に反映するのは原油などエネルギー価格の高騰です。そんなエネルギー価格は、上述のように4月17日にはホルムズ海峡通航の開放を受けてWTIは80米ドル台前半まで急落しました。しかし、イラン攻撃開始前には60米ドル台だったので、まだそれより高い水準での推移が続いています。そんな原油価格との関係でみると、ユーロ/米ドルなどはユーロ高・米ドル安に「戻り過ぎ」です(図表3参照)。

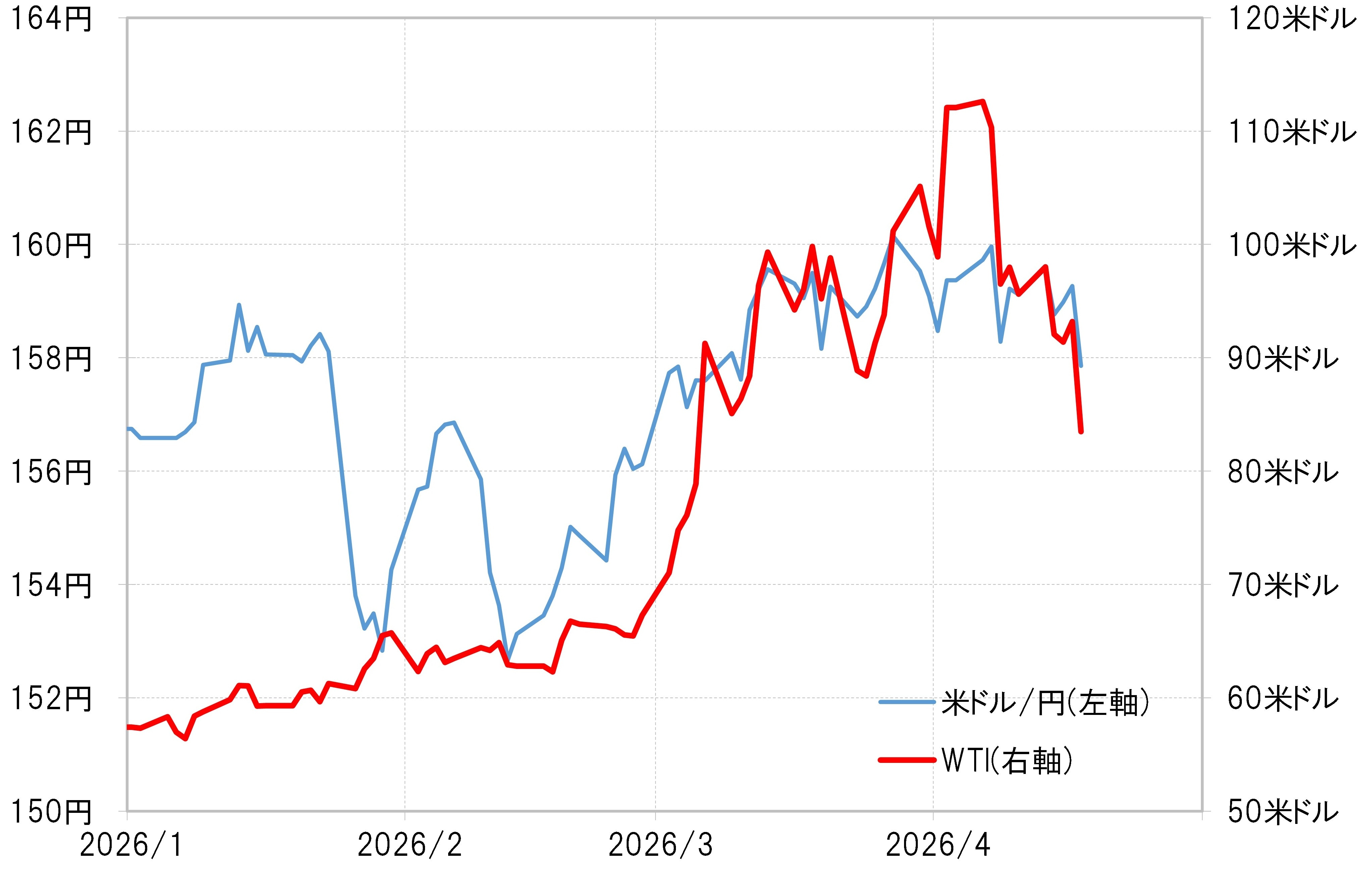

原油価格との関係でみると、むしろ米ドル安・円高への戻りの鈍いことのほうが、なおエネルギー供給不安が続いている状況に対する素直な反応のようにも見えなくありません(図表4参照)。そうであれば、為替相場のユーロ高・米ドル安、そして株価の反発などは、イラン戦争の影響を楽観視しすぎた、「行き過ぎ」の結果なのでしょうか。

ユーロ買いポジション消滅後は金利差変化に反応

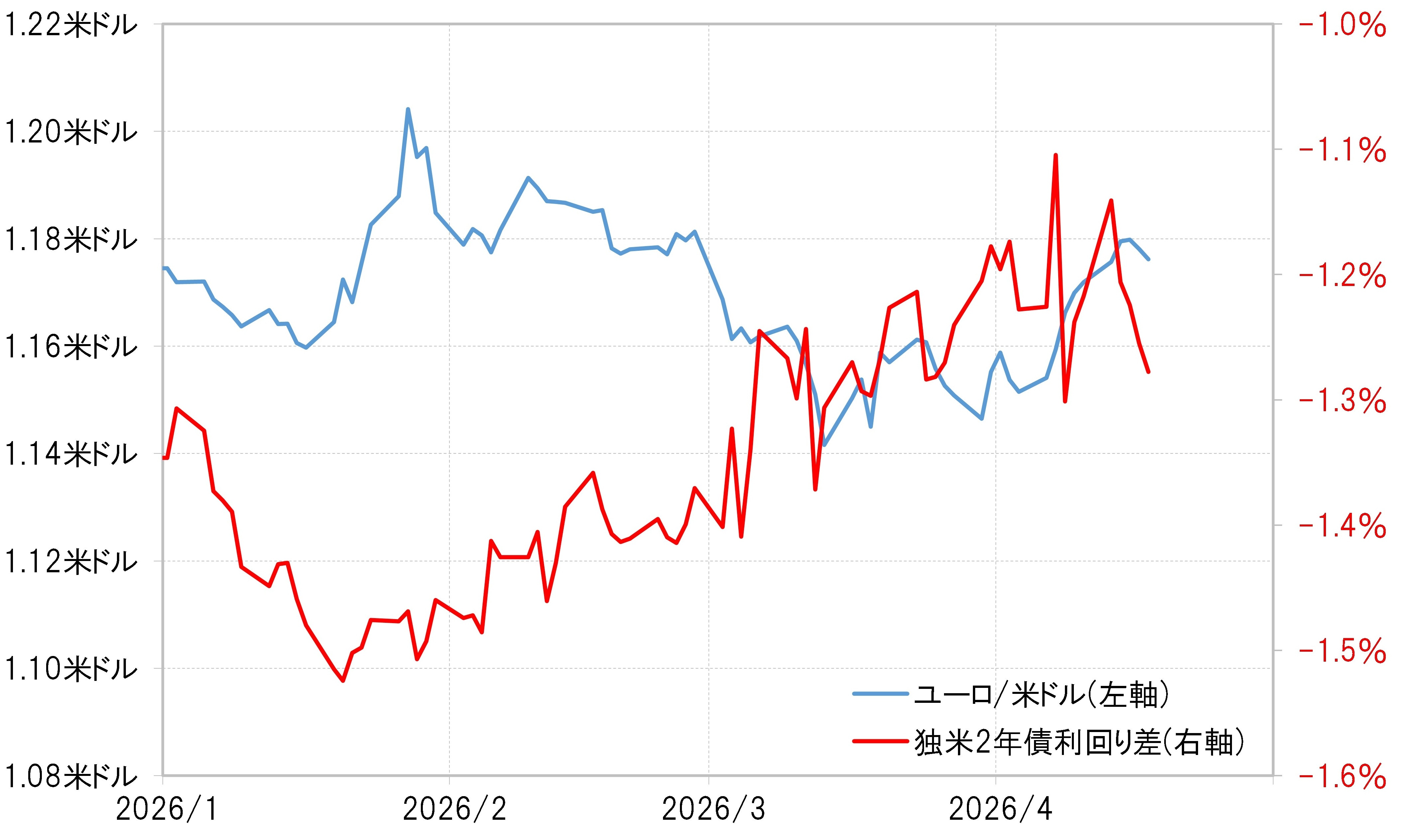

2月末のイラン攻撃開始前の水準までユーロ高・米ドル安に戻してきた動きは、米独金利差(ユーロ劣位・米ドル優位)縮小に追随したようにも見えました(図表5参照)。イラン攻撃開始後のユーロ安・米ドル高は、米独の金利差の縮小を尻目に展開した結果でもあったのですが、それが金利差の変化に素直に反応するようになったのはなぜでしょうか。

代表的な投機筋のポジション・データであるCFTC(米商品先物取引委員会)統計の投機筋のユーロ・ポジションは、2月末にイラン攻撃が始まる前までは比較的大幅なユーロ買い越し(米ドル売り越し)となっていました(図表6参照)。エネルギー供給リスクに弱いユーロ圏、その通貨がシェール原油登場以降「世界一の産油国」となった米国の通貨に対して大幅な買い越しとなっていたわけなので、その見直しを急いだ結果がユーロ売り・米ドル買いだったのではないでしょうか。

こういったなかで、CFTC統計によると、投機筋のユーロ買い越しは3月末にかけてほぼ消滅しました。すると、この頃から独米金利差変化に沿う形でユーロ高・米ドル安へ戻す動きになりました。

以上からすると。イラン攻撃後に一時1.14ドル割れ近くまでユーロ安・米ドル高となったのは、エネルギー供給リスクに弱いユーロが大幅な買い越しになっていたことの修正を急いだことが大きく、そうであるならそれはいわゆる「有事の米ドル買い」とは違ったのではないでしょうか。

円高への戻り鈍いのは投機円売り拡大が一因か!?

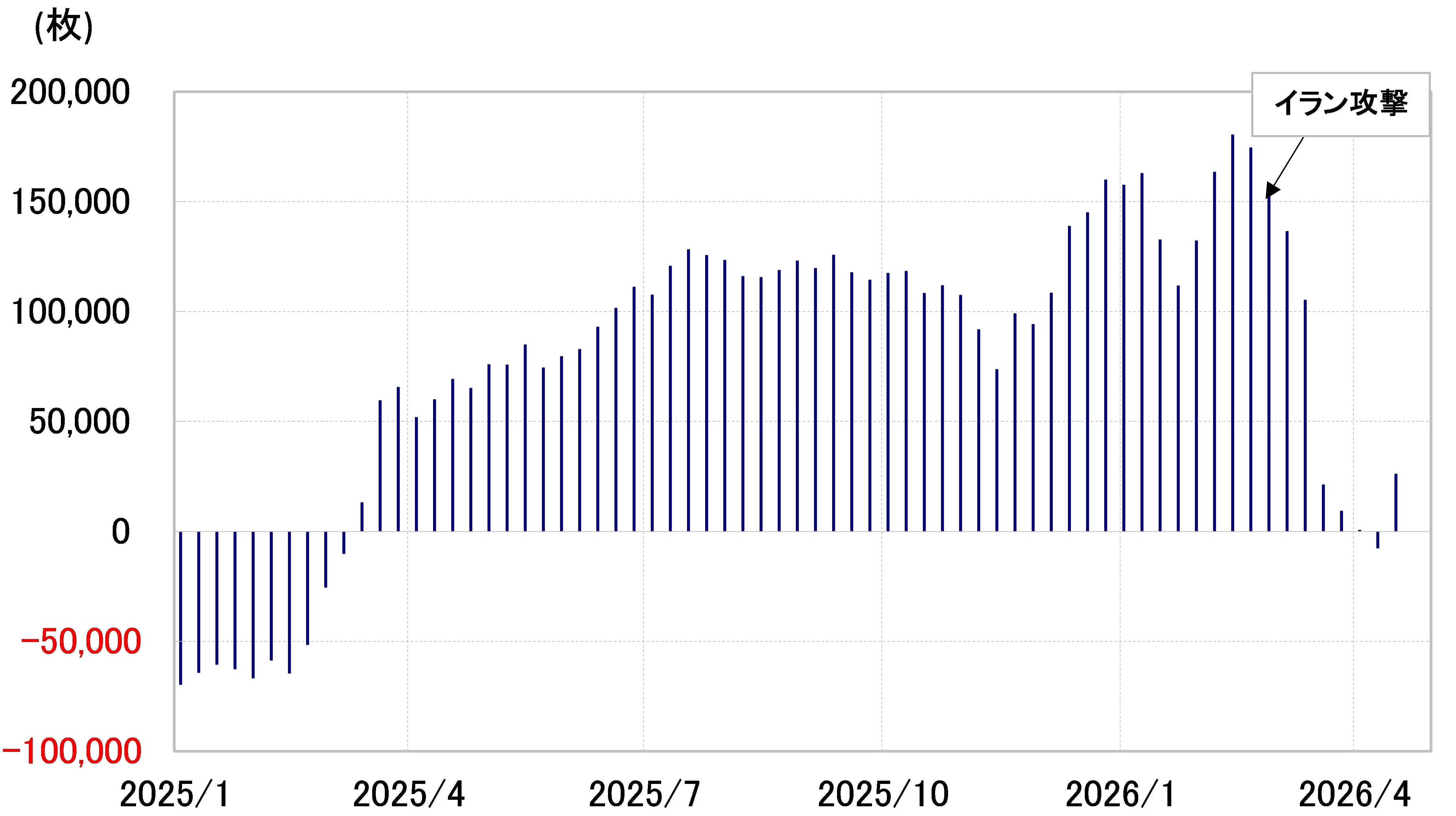

一方で、投機筋の円ポジションは、イラン攻撃開始以降売り越し(米ドル買い越し)が大きく拡大し、一時は10万枚近くまで拡大しました。原油等の供給リスクに弱い日本の通貨が売られることは理屈としてはおかしくありません(図表7参照)。

ただ、2025年のトランプ政権開始以降、円売りに慎重だった投機筋がイラン戦争中の円安に積極的に関与する形になっている可能性はありそうです。すでに見てきたように、米ドルに対するユーロ高に比べて円高への戻りの鈍い状況が続いたわけですが、それは投機筋の円売りも一因ではないでしょうか。そうであれば、投機筋が円売りを続けるか、それとも円買いに転換するかは、円安修正の1つの鍵になる可能性があるのではないでしょうか。

CFTC統計の投機筋のポジションは、おもにヘッジファンドの取引が反映されていると見られていますが、そのヘッジファンドは取引の過去半年平均、120日MA(移動平均線)が損益分岐点の目安になっているとの見方があります。米ドル/円の120日MAは、17日現在で156.6円なので、それより米ドル安・円高となり、米ドル買い・円売りポジションが含み損に転落、さらに損失拡大の可能性が高まる場合は、投機筋の円売りポジションの処分に伴う円の買い戻しが米ドル安・円高を後押しする波乱要因になるかもしれません(図表8参照)。

今週の注目点=約1ヵ月も続く158~160円レンジ・ブレークなるか

今週の米ドル/円は156~160円で予想

今週は引き続きイラン情勢をにらみながら、米ドル/円は長く続く158~160円中心のレンジ・ブレークに注目したいと思います。ホルムズ海峡封鎖解除が続き、エネルギー供給不安の後退が続いた場合は、理屈的にはレンジの円高方向へのブレークの可能性が高まるでしょう。その場合は、これまで見てきたように、投機筋の円売りポジション見直しが円高の行方を左右する要因の1つになるのではないでしょうか。以上を踏まえ、今週の米ドル/円は156~160円で予想します。

吉田 恒

マネックス証券

チーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長

※本連載に記載された情報に関しては万全を期していますが、内容を保証するものではありません。また、本連載の内容は筆者の個人的な見解を示したものであり、筆者が所属する機関、組織、グループ等の意見を反映したものではありません。本連載の情報を利用した結果による損害、損失についても、筆者ならびに本連載制作関係者は一切の責任を負いません。投資の判断はご自身の責任でお願いいたします。

【注目のセミナー情報】

【国内不動産投資】8月8日(土)オンライン開催

《短期償却×安定運用》

実質利回り15%前後も狙える「トランクルーム投資」

【事業投資】8月13日(木)オンライン開催

未経験・1人運営でも目指せる

『買取大吉』の高収益モデルの全貌

【関連記事】

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■税務調査官「出身はどちらですか?」の真意…税務調査で“やり手の調査官”が聞いてくる「3つの質問」【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】