ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

使われないままでは「老老相続」になる

しかし、令和6年度「経済財政白書」のなかでも、「65歳以降は年齢が上がっても資産の取り崩しがほとんど進まない」「高齢者は公的年金や勤労等によって得られるフローの所得の範囲内でほとんどの消費活動を賄っており、老後の生活のために蓄積した資産を切り崩す程度は非常に限定的である」と指摘しています。

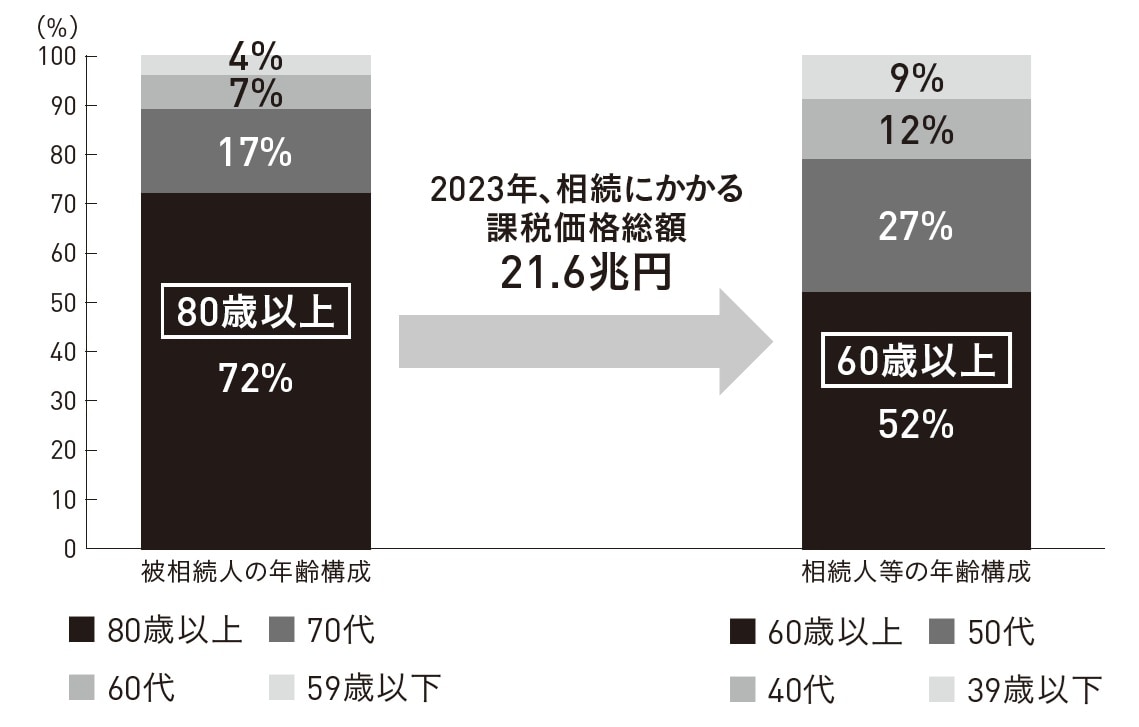

その結果、起きているのが相続市場の拡大です。国税庁が発表している相続の市場規模(相続課税価格の総額)は、毎年増加して、2022年には20.7兆円と、ついに20兆円の大台に乗せ、続く23年には21.6兆円に拡大しています。

ただ、この数字は国税庁が相続課税の対象になった資産額を集計したもので、相続控除額以下の相続に関してはここに含まれません。すべてを含めると50兆円にも達するという推計もあります。日本の名目GDPが600兆円といわれるなかで、毎年その8%強の規模になる相続が行われているのです。

しかも、その大半が老老相続です。前述の「経済財政白書」によると、亡くなった被相続人の年齢構成では80歳以上が1989年に4割弱だったのですが、2019年には72%にまで高まっています。

一方、相続を受け取る相続人の年齢構成では2022年に60歳以上が52.1%と過半数を超えています。まさしく相続といえば、老老相続なのです。

老老相続が増えると、より一層、高齢者の資産は眠ったままに

相続財産を受け取った相続人は、自身も退職世代であるがゆえに「自分の老後のために相続資産はできるだけ使わないようにする」という姿勢を強めかねません。

老老相続が増えれば、その資産は高齢者のなかで巡り続けることになります。この流れが続くと、高齢者が抱える資産はいつまで経っても高齢者のなかで滞留し続け、休眠化しているのと同じことになります。そして高齢層への資産のさらなる集中が続いてしまうのです。

長生きリスクを否定することはできません。しかしそれを過剰に意識して消費に後ろ向きになるのは残念なことです。

退職後の生活のために資産を作り上げてきたわけですから、退職したらそれを使っていくべきです。長生きリスクを心配してその資産を使わない結果、「亡くなるときの資産が最も多い」などと揶揄されることになります。保有資産のピークは退職時点となるのが本来の姿です。