ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

高齢者が持つ2000兆円の資産が消費に回ると…

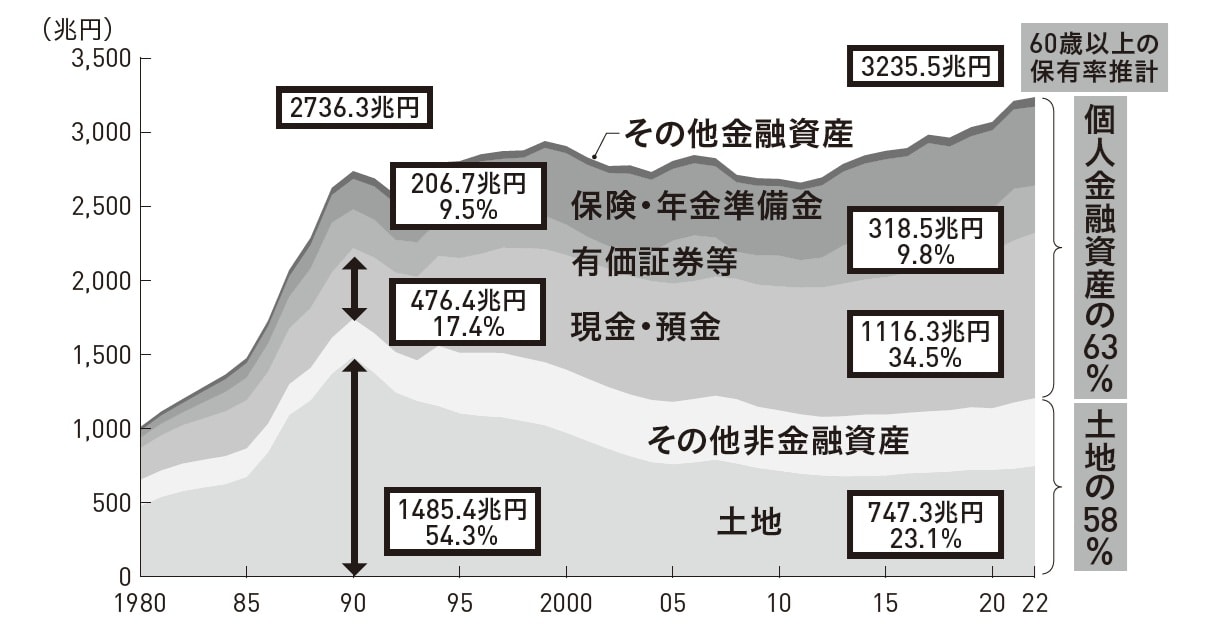

国民経済計算によると2022年の個人が保有する金融資産、非金融資産、土地は合計で3200兆円強に達しています。また全国消費実態調査のデータを使って60歳以上の金融資産と土地の保有比率を推計すると、それぞれ約6割になります(図表1)。すなわち60代以上が保有する資産の総額は2000兆円の規模になると推計されるのです。

[図表1]個人資産3200兆円のチカラ 出所:内閣府「国民経済計算」より、フィンウェル研究所作成。

(注)1980~1993年は2000年基準のSNA、1994年以降は2011年基準のSNA。60歳以上の保有率推計値は、総務省「全国家計構造調査」(2019年調査)のデータより、年代別世帯保有平均値を世帯数で掛けて総額を計算し、それぞれの資産の保有比率を算出。

そのうち5兆円程度が消費に回ることになれば、消費の乗数効果も合わせて約600兆円の名目GDPを1%程度引き上げる力を持っています。5兆円は後述する推計相続市場50兆円の1割、高齢層が保有する資産2000兆円のわずか0.25%にしかすぎません。過剰な消費というほどの水準ではないのですが、その力は極めて大きいことがわかります。

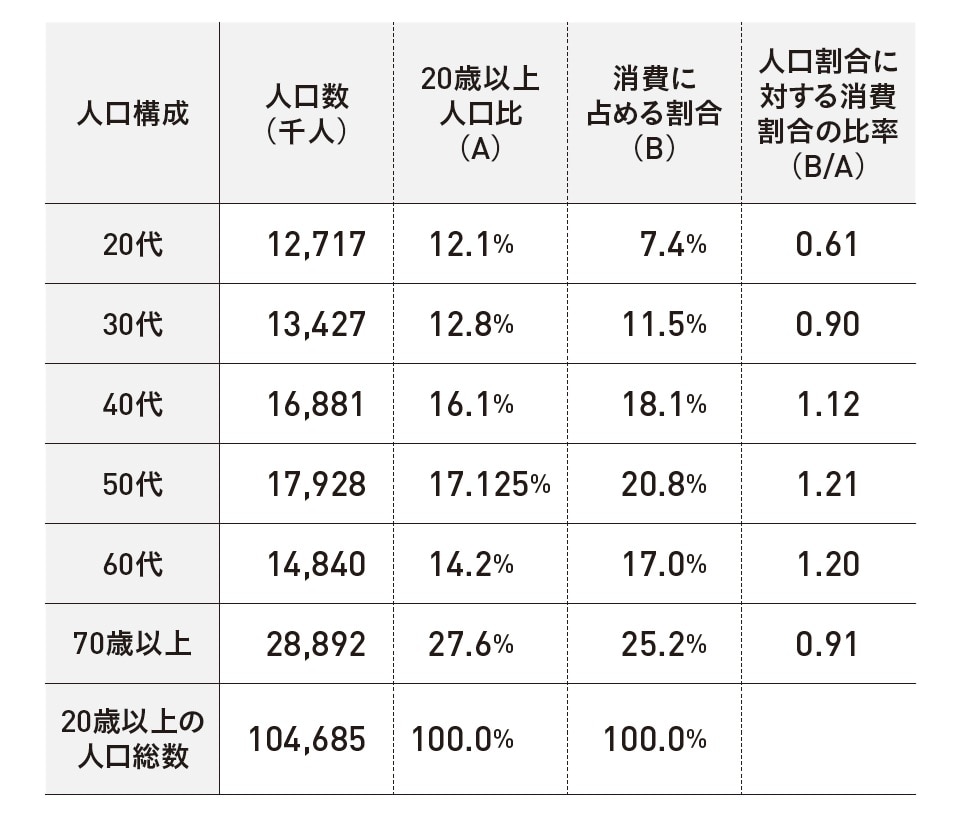

ちなみに、高齢層の消費の実力を数値でみてみます。60代以上の消費が全体の消費に占める割合は、42.2%と既にかなり大きくなっています。しかし、人口構成比は41.8%ですから、高齢層の消費はほぼ人口構成比と変わらないことになります。ただこれも60代の消費構成比が高いことが影響していますので、70歳以上とすると消費構成は人口構成比を大きく下回ります。

[図表2]高齢者の消費のチカラ 出所:合同会社フィンウェル研究所

(注)人口数は2023年10月1日現在、消費に占める割合は内閣府「令和6年経済財政白書」より2023年データ。なお、20代の7.4%は、同白書のデータでは「20代以下」とされているが、ここでは便宜上20代の数値として使っている。四捨五入の関係で数値が整合しない部分がある。

60代後半から70代が消費に前向きになれば、日本経済にもっと貢献できるのではないでしょうか。