ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

高齢層の資産の実像

高齢層の資産の実像をご紹介します。株式会社マネーライフプランニングのお客様の事例です。

事例1:施設入居も想定…年金153万円・70代夫婦の現金の移し先

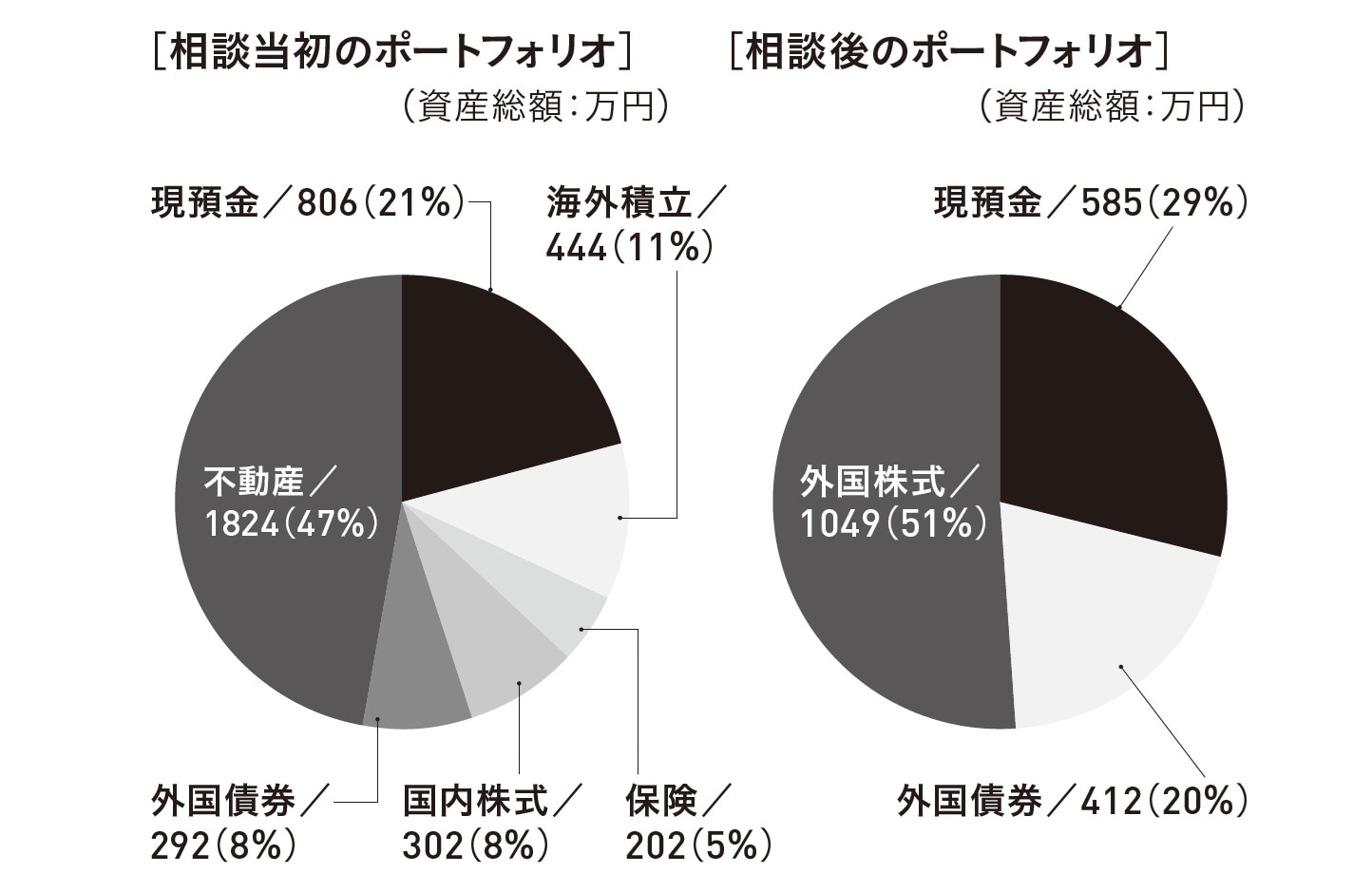

70代の夫婦で、金融資産2000万円と不動産1800万円強で総資産は3800万円に達しています。ただ不動産は奥様のお姉さまとの共同名義になっていることから、現金化は簡単ではありません。そのため、金融資産だけを対象にアドバイスを行います。

80代前半までの勤労収入として年間96万円程度見込めるうえ、公的年金も夫婦2人で153万円受け取っています。そのため80代前半までの年間収入は250万円程度となります。これに対して、支出を推計し、年間収支を計算すると70万〜80万円の黒字を確保できるとみています。

そのため現状で資産の取り崩しの必要はないとの判断です。10年程度引き出す可能性が低いことから、扱いの難しい共同名義の不動産以外の資産の配分を見直します。

運用資産は海外物を中心にして、外国株式(51%)、外国債券(20%)の比重を高めています。その一方で、現預金は29%と3割ほどに抑えています。

85歳から有料老人ホーム入居を想定(入居一時金521万円、年間入居費246万円)すると、年金収入(153万円)との差額にその他の生活費用も考え、年間170万〜180万円の取り崩しが必要になると推計しました。

ただ、それまでの10年程度は取り崩しが必要ないため、全資産平均収益率3%で運用できれば、85歳の時点で資産は34%強増えています。その後も、平均運用収益率を3%と想定すると、年間170万〜180万円を引き出していっても100歳まで資産寿命を延ばすことができる計算となります。