円安は「投機のせい」なのか?…政府が見落す“本当の要因”

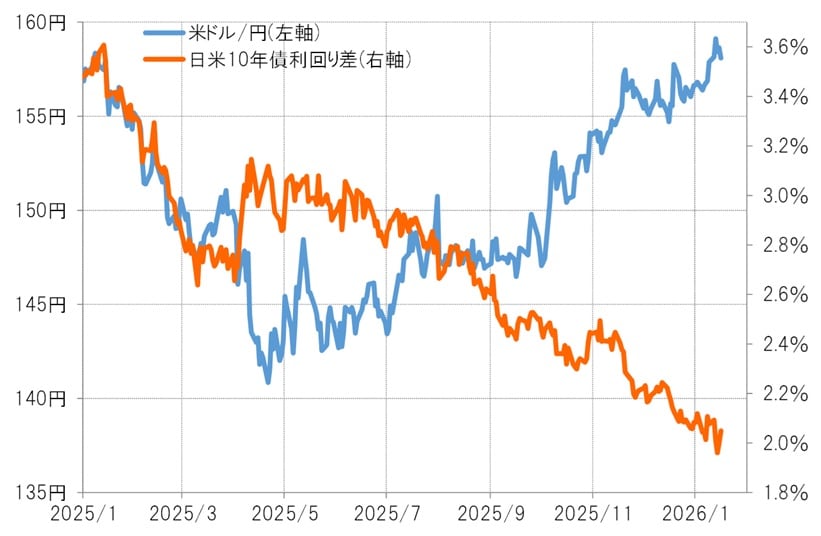

片山財務相らが円安を懸念する理由として、「ファンダメンタルズ(経済の基礎的条件)からかい離した“行き過ぎた投機”が円安を押し上げている」という指摘があります。実際、ファンダメンタルズの代表的な指標として日米金利差を参考にすると、足下の米ドル高・円安が日米金利差から大きくかい離しているのは事実です(図表4参照)。

[図表4]米ドル/円と日米金利差(2025年1月~) 出所:LSEG社データよりマネックス証券が作成

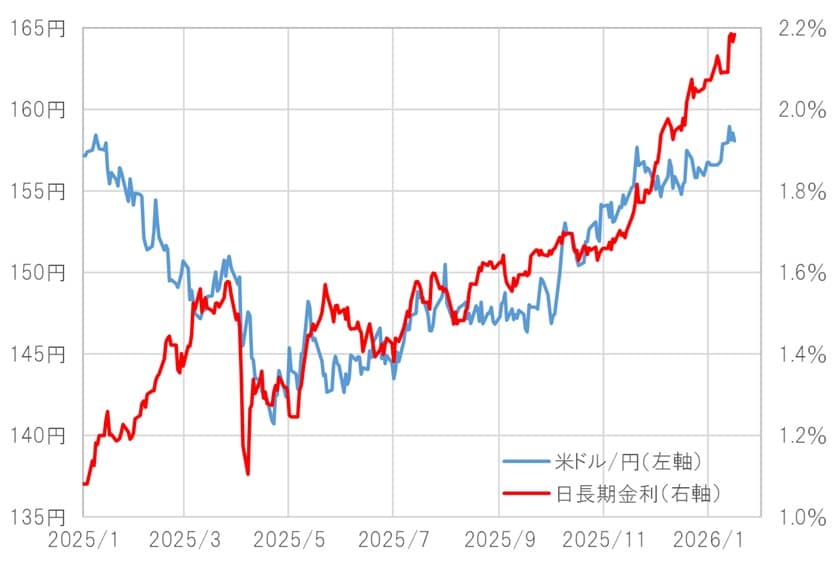

しかし、この日米金利差から大きくかい離した米ドル高・円安は、2025年11月頃までは日本の長期金利の上昇とおおむね連動していました(図表5参照)。長期金利上昇の背景には、日本の財政リスクへの懸念があるとされ、その懸念は現在も続いています。

もし日本の財政リスクをファンダメンタルズの一部とみなすなら、「ファンダメンタルズからかい離した円安」という指摘は成立しなくなり、円安を止めるには財政リスク懸念の払拭こそが必要、という結論になるでしょう。

[図表5]米ドル/円と日本の長期金利(2025年1月~) 出所:LSEG社データよりマネックス証券が作成

早期の円安阻止介入は「失敗」に終わる可能性も

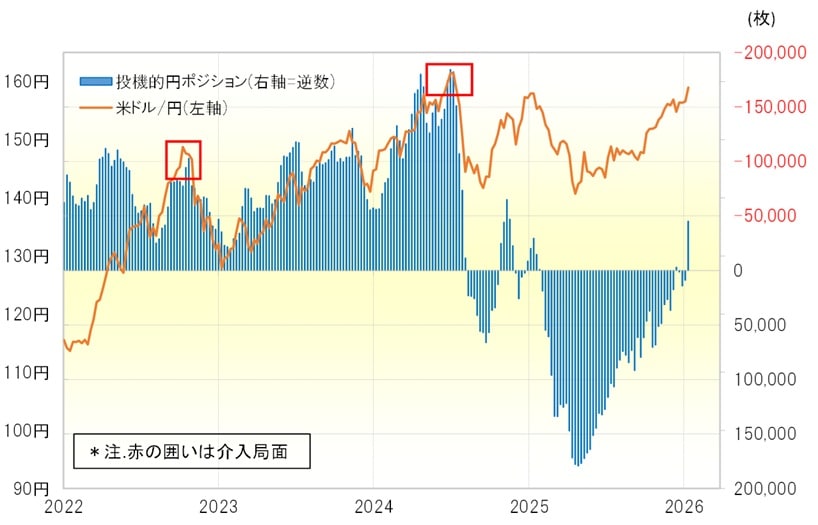

主にヘッジファンドの動向を反映するとされるCFTC(米商品先物取引委員会)の投機筋円ポジションは、1月16日時点で売り越し(米ドル買い越し)が4万枚と、2022年・2024年の米ドル売り介入局面と比べると小幅にとどまっています(図表6参照)。

[図表6]米ドル/円とCFTC統計の投機筋の円ポジション(2022年~) 出所:LSEG社データよりマネックス証券が作成

こうした点を踏まえると、「ファンダメンタルズからかい離した投機的円安」という、円安阻止介入を正当化する根拠そのものに疑問が生じます。

そうであれば、早期の円安阻止介入が行われる可能性は本来低く、仮に早期介入に踏み切ったとしても、円安阻止に「失敗」する危険性があるのではないでしょうか。