ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

マイナスの相続なのにまさかの税負担

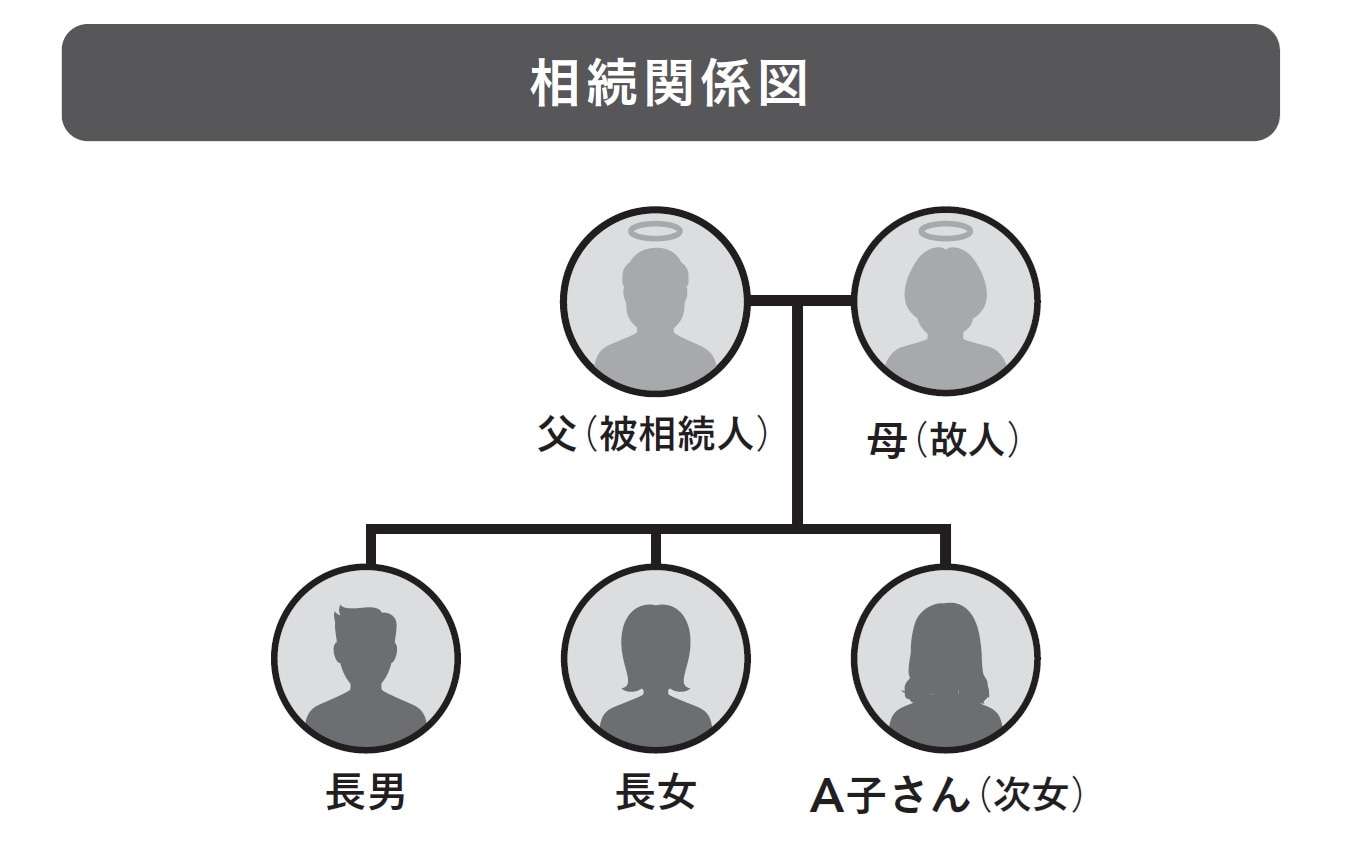

資産家の父が死亡。母は既に他界。7億円のローンのある時価10億円の商業ビルと預金2億円が残された。相続人は兄弟3人。ビルは長男、預貯金は長女と次女のA子さんが1億円ずつ相続することに。

都内の一等地に商業ビルを保有する父が亡くなった。母は既に鬼籍に入っており、「時価10億円で借入残高7億円のビル」と「預金2億円」を長男、長女、次女のA子さんの3人で相続することになった。

長男はおっとりとしたサラリーマン、しっかり者の長女と末っ子気質で甘えたがりやのA子さんは、それぞれ結婚して実家を出、現在はパートの主婦だ。父と同居していた長男がビルを、姉妹がそれぞれ1億円を相続することで、すんなりと全員の合意が得られた。

「兄さんはパパの介護もしてくれていたし、私は預金だけの方が気楽でいいわ」とA子さん。ただ、気になるのは相続税だ。

「1億円も相続したら税金が大変なことになるのでは?」と心配になった長女は、知り合いの税理士に軽く相談してみた。すると時価10億円と聞いていた商業ビルが、現在の相続税評価額で計算すると4億円であることが判明した。

相続税の計算では、建物の評価額は固定資産税評価額によるものとされる。この評価額は実際の売買価格の3〜4割くらいの評価に抑えられているため、時価10億円の商業ビルも土地は路線価、建物は固定資産税評価額で計算すると4億円になってしまうのだ。

「7億円のローンは債務控除として認められるから、預金と合わせても遺産全体ではマイナスになるわ。申告もしなくていいみたい!」

それを聞いたA子さんは大喜び。長年住んでいたマンションが老朽化し、引っ越しの検討を始めた矢先だったのだ。A子さんは早速、不動産屋に足を運んだ。