金利差縮小でも円買い反応せず…“自力”の円安阻止に暗雲

それにしても、約1年半前の2024年7月には、米ドル売り介入をきっかけに1ドル=161円で収束した円安。足下では介入しても止まりにくい状況に変わってきているのはなぜなのでしょうか。

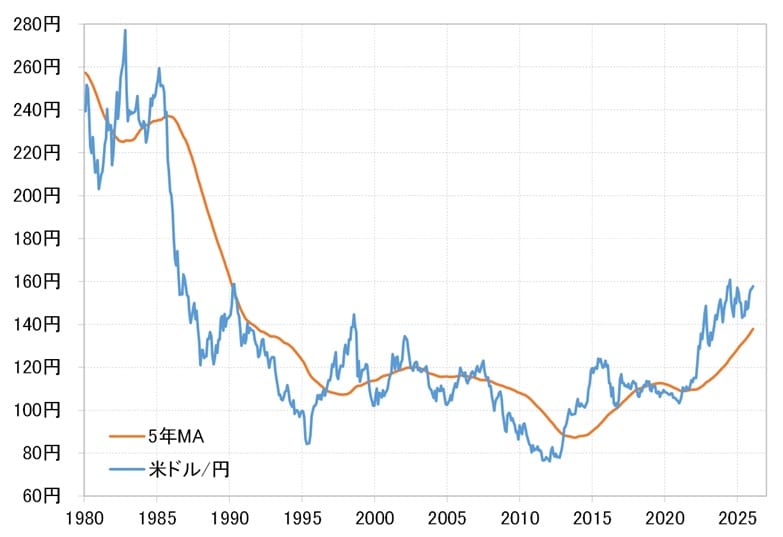

米ドル/円は2024年以降、一時的に下落する局面があっても、1ドル=140円を大きく割り込むことはありませんでした。

このように2年以上にわたり150円前後の米ドル高・円安圏で推移するなか、2024年7月に125円程度だった5年MAは、足下では138円前後まで大きく上昇しています(図表4参照)。その結果、5年MAを3割上回る水準は、2024年7月時点の160円前後から、現在では180円近くにまで引き上がっています。

[図表4]米ドル/円と5年MA(1980年~) 出所:LSEG社データよりマネックス証券が作成

すでにみてきたように、5年MAを3割上回る水準は、経験的に日本の通貨当局が米ドル売り介入などを通じて“自力”で円安を止めることができた円安の限界圏でした。

もしその限界圏が180円付近にまで上がってしまっているのであれば、日本政府による自力での円安阻止はかなり難しくなっていると考えられます。

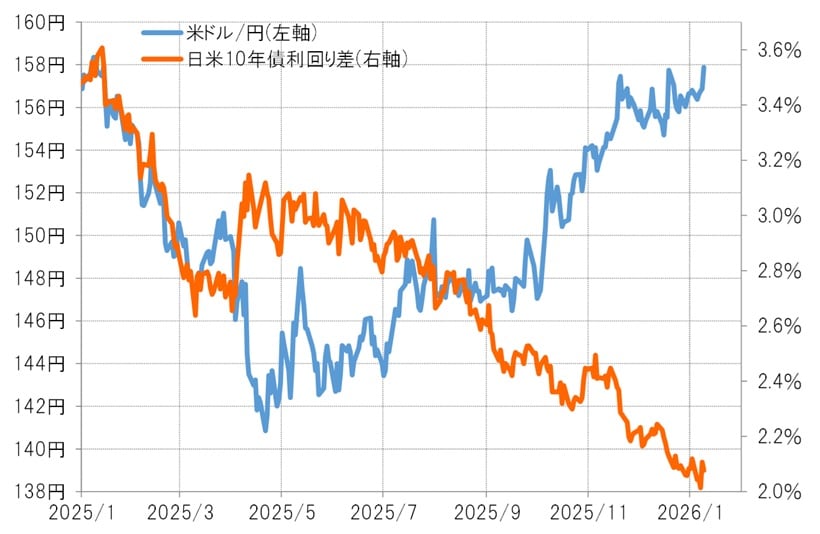

こうした米ドル/円を取り巻く環境の変化には、金利差との関係があるとみられます。日米金利差(米ドル優位・円劣位)は2025年を通じて大きく縮小しており、仮に2025年1~3月の金利差と米ドル/円の関係を前提にすれば、現在の米ドル/円は140円を割れていても不思議ではありません。しかし実際には160円に向かう動きとなっています(図表5参照)。

金利差が縮小しても円高方向への反応が鈍い状況では、円安を食い止めるハードルは一段と高くなっているといえそうです。

[図表5]米ドル/円と日米金利差(2025年1月~) 出所:LSEG社データよりマネックス証券が作成