ゴールドオンライン新書最新刊、Amazonにて好評発売中!

父が溶かした退職金【上巻】・【下巻】

小林篤典(著)+ゴールドオンライン(編集)

シリーズ既刊本も好評発売中 → 紹介ページはコチラ!

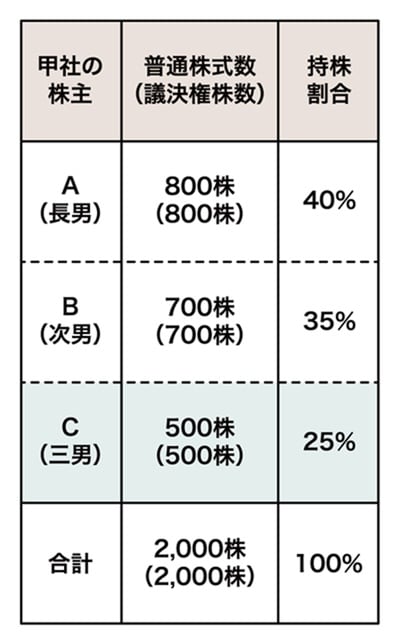

特例スキームを使いたい…家族を「同族株主」にしたCさん

ここからは、具体的な事例をもとに、特例スキームの仕組みについてみていきましょう。基本情報は下記のとおりです。

非上場である甲社は、Aさん・Bさん・Cさんの3兄弟が上記の割合で株式を保有する同族会社です。なにも対策を講じなければ、Cさんが保有する甲社株式500株は「原則的評価方式」で評価されることになります。

Cさんは、原則的評価方式で株が高く評価されることを避けるため、「特例的評価方式」を活用しようと考えました。

しかし、Cさんは前掲の3つの条件のうち、「1.その株主(同族株主)の株式取得後の議決権割合が5%未満であること」を満たしていません(25%)。また、Cさんは甲社の経営に関与しておらず、このままでは特例的評価方式を使えないと思ったCさんは、家族を「スキームの条件を満たす同族株主」にしようと思いつきました。

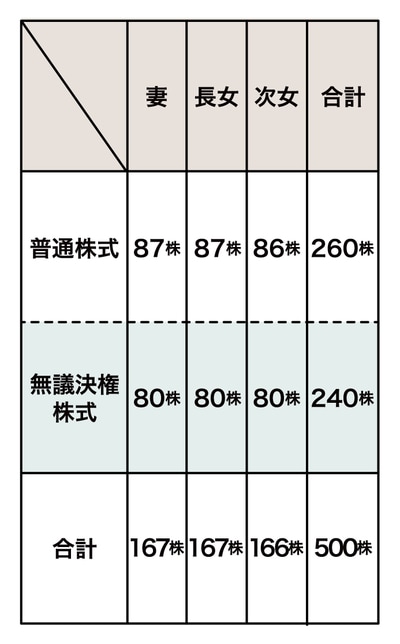

Cさんは、妻・長女・次女に贈与することを前提に、まず保有する普通株式500株のうち240株を無議決権株式へ変更し、その無議決権株式(240株)を3人へ一括贈与しました。

なお、普通株式を無議決権株式に変更するには、下記の書類が必要となります。

1.定款変更決議を行った株式総会議事録

2.種類株式へ変更する株式を保有する株主との合意書

3.他の株主全員の同意書

240株を無議決権株式に変更すると、Cさんの議決権割合は下記のとおりです。

さらに、この240株を妻・長女・次女の3人に均等に贈与すると、1人あたりの議決権割合は5%未満(4.941760%)となります。また、もちろん妻・長女・次女は、甲社の役員ではありません。したがって、特例的評価方式で評価することが可能になります。

評価通達が定める要件を“形式的に”満たすために、実務上はこのように無議決権株式を用いることで、まるでマジックのように「特例的評価方式」を適用できる場合があります。